精品文献

经费预算

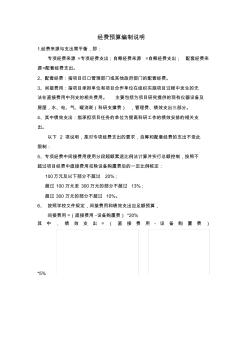

经费预算编制说明

经费预算编制说明 1.经费来源与支出需平衡,即: 专项经费来源 =专项经费支出;自筹经费来源 =自筹经费支出; 配套经费来 源=配套经费支出。 2、配套经费:指项目归口管理部门或其他政府部门的配套经费。 3、间接费用:指项目承担单位和项目合作单位在组织实施项目过程中发生的无 法在直接费用中列支的相关费用。 主要包括为项目研究提供的现有仪器设备及 房屋,水、电、气、暖消耗(科研支撑费) ,管理费、绩效支出三部分。 4、其中绩效支出:指承担项目任务的单位为提高科研工作的绩效安排的相关支 出。 以下 2 项说明,是对专项经费支出的要求,自筹和配套经费的支出不受此 限制: 5、专项经费中间接费用使用分段超额累退比例法计算并实行总额控制,按照不 超过项目经费中直接费用扣除设备购置费后的一定比例核定: 100万元及以下部分不超过 20%; 超过 100万元至 300万元的部分不超过 13%

科技经费预算管理研究

科技经费预算是科技经费有效使用的前提条件,通过分析美国、日本、上海等先进国家与省市科技经费预算管理方法的基础上,提出了具体的预算编制原则、依据,并结合增量法、百分比法以及多因素法,提出了具体的预算方法,并在形成预算方案基础上,在预算编制原则;预算编制依据等方向提出具体意见,可为中国各省市科技经费预算管理提供有效决策参考与方法支持。