精品文献

契税计算方法

土地增值税计算方法

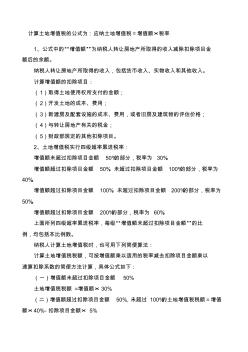

计算土地增值税的公式为:应纳土地增值税=增值额×税率 1、公式中的“增值额”为纳税人转让房地产所取得的收入减除扣除项目金 额后的余额。 纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。 计算增值额的扣除项目: (1)取得土地使用权所支付的金额; (2)开发土地的成本、费用; (3)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格; (4)与转让房地产有关的税金; (5)财政部规定的其他扣除项目。 2、土地增值税实行四级超率累进税率: 增值额未超过扣除项目金额 50%的部分,税率为 30%。 增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,税率为 40%。 增值额超过扣除项目金额 100%、未超过扣除项目金额 200%的部分,税率为 50%。 增值额超过扣除项目金额 200%的部分,税率为 60%。 上面所列四级超率累进税率,每级“增值额未超过扣除

“营改增”下“免、抵、退”税计算方法的探讨

“营改增”下“免、抵、退”税计算方法的探讨

“营改增”下“免、抵、退”税计算方法的探讨

我国自2012年1月1日起,在全国部分地区行业开展了如火如荼的\"营改增\"试点活动。时至今日,\"营改增\"已在交通运输业、部分现代服务业等生产性服务业、邮政业、电信业生根开花。本文基于这一背景下,对\"营改增\"下增值税\"出口退税\"中\"免、抵、退\"计算方法展开论述,通过计算公式分解及列举实例的方式,深入探讨了\"免、抵、退\"中难点\"抵\"税的原理,希望为实务工作者理解并运用该方法提供一定帮助。