精品文献

水文比拟法计算公式

比拟法在九池水电站水文计算中的应用

对于无实测径流资料的河流的水文计算,采用水文比拟法及降雨量修正法推求坝址处径流,是一种比较简单的方法,并且在河流所在的区域取得了合理性验证.

税法计算公式

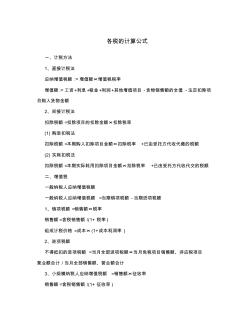

各税的计算公式 一、计税方法 1、直接计税法 应纳增值税额 :=增值额×增值税税率 增值额 :=工资+利息+租金+利润+其他增值项目 -货物销售额的全值 -法定扣除项 目购入货物金额 2、间接计税法 扣除税额 =扣除项目的扣除金额×扣除税率 (1) 购进扣税法 扣除税额 =本期购入扣除项目金额×扣除税率 +已由受托方代收代缴的税额 (2) 实耗扣税法 扣除税额 =本期实际耗用扣除项目金额×扣除税率 +已由受托方代收代交的税额 二、增值税 一般纳税人应纳增值税额 一般纳税人应纳增值税额 =当期销项税额 -当期进项税额 1、销项税额 =销售额×税率 销售额 =含税销售额 /(1+ 税率 ) 组成计税价格 =成本× (1+成本利润率 ) 2、进项税额 不得抵扣的进项税额 =当月全部进项税额×当月免税项目销售额、非应税项目 营业额合计 /当月全部销售额、营业额合计 3、小规模纳税人应纳增值