精品文献

特大型机械使用费用

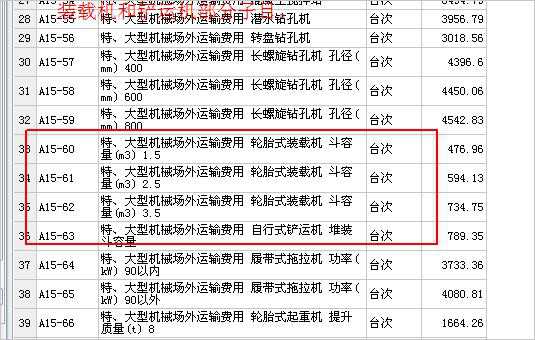

机械使用费

机械使用费的分配方法主要有以下三种: 1)、台班分配法。 即按各成本核算对象使用施工机械的台班数进行分配。 它 适用于单机核算情形。 2)、预算分配法。即按实际发生的机械作业费用占预算定额规定的机械使用 费的比率进行分配。它适用于不便计算台班的机械使用费。 3)、作业量分配法。 即以各种机械所完成的作业量为基础进行分配。 如以吨 公里计算汽车运输费用等。 1、建筑安装工程费由直接费、间接费、利润和税金组成。为适应建筑安装工程招标投标竞 争定价的需要, 将原其他直接费和临时设施费以及原直接费中属工程非实体消耗费用合并为 措施费。直接费由直接工程费和措施费组成。 2、直接工程费是指施工过程中耗费的构成工程实体的各项费用,包括人工 费、材料费、施工机械使用费。其中,施工机械使用费:是指施工机械作业所发 生的机械使用费以及机械安拆费和场外运费 【按 :这里的机械安拆费和场外运费 是指一般施工机械在

论施工机械使用费用的控制

论施工机械使用费用的控制

论施工机械使用费用的控制

在铁路建设施工中,机械费用在施工总成本中占有很大的比重,本文阐述了机使费控制的意义,分析了其组成,有针对性地列举了控制措施。