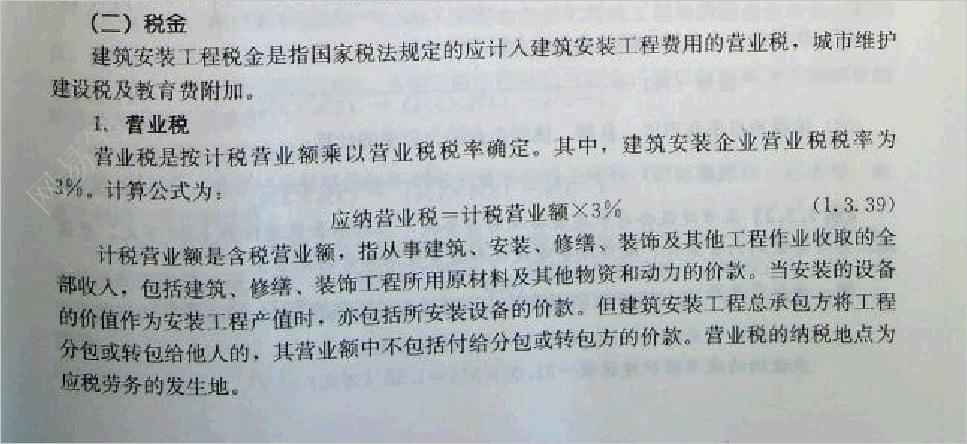

精品文献

营业税指什么

新营业税法下分建工程营业税会计处理的思考

新营业税法下分建工程营业税会计处理的思考

新营业税法下分建工程营业税会计处理的思考

新修订的《营业税暂行条例》及《营业税暂行条例实施细则》自2009年1月1日开始实施。新《条例》、新《细则》关于建筑业营业税政策都有新的规定,尤其对分包工程营业税的缴纳有了新的变化,建筑施工企业只有充分领会文件精神,才能符合国家新税收要求并为企业带来有效的税收利益。

建造合同营业税、所得税的应税收入确认

建造合同营业税、所得税的应税收入确认

建造合同是施工企业为建造一项资产或者在设计、技术、功能、最终用途等方面密切相关的数项资产而订立的合同。这里的\"资产\"是指房屋、道路、桥梁、水坝等建筑物以及船舶、飞机、大型机械设备等。根据《企业会计准则第15号——建造合同》的规定,建造合同收入确认与工程价款结算要分开进行账务处理:对工程