精品文献

中华人民共和国契税暂行条例规定

中华人民共和国土地增值税暂行条例

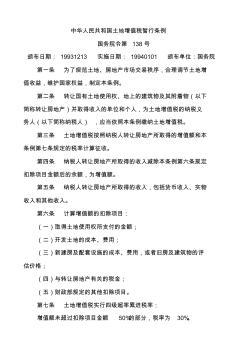

中华人民共和国土地增值税暂行条例 国务院令第 138号 颁布日期: 19931213 实施日期: 19940101 颁布单位:国务院 第一条 为了规范土地、房地产市场交易秩序,合理调节土地增 值收益,维护国家权益,制定本条例。 第二条 转让国有土地使用权、地上的建筑物及其附着物(以下 简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义 务人(以下简称纳税人) ,应当依照本条例缴纳土地增值税。 第三条 土地增值税按照纳税人转让房地产所取得的增值额和本 条例第七条规定的税率计算征收。 第四条 纳税人转让房地产所取得的收入减除本条例第六条规定 扣除项目金额后的余额,为增值额。 第五条 纳税人转让房地产所取得的收入,包括货币收入、实物 收入和其他收入。 第六条 计算增值额的扣除项目: (一)取得土地使用权所支付的金额; (二)开发土地的成本、费用; (三)新建房及配套设施的成本、费用

中华人民共和国征地拆迁补偿暂行条例 (2)

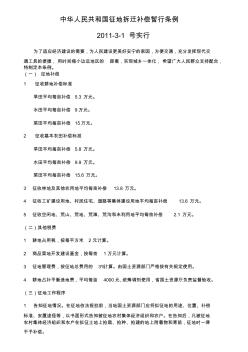

中华人民共和国征地拆迁补偿暂行条例 2011-3-1 号实行 为了适应经济建设的需要,为人民建设更美好安宁的家园,方便交通,充分发挥现代交 通工具的便捷,用时间缩小边远地区的 距离,实现城乡一体化,希望广大人民群众支持配合, 特制定本条例。 (一) 征地补偿 1 征收耕地补偿标准 旱田平均每亩补偿 5.3 万元。 水田平均每亩补偿 9万元。 菜田平均每亩补偿 15万元。 2 征收基本农田补偿标准 旱田平均每亩补偿 5.8 万元。 水田平均每亩补偿 9.9 万元。 菜田平均每亩补偿 15.6 万元。 3 征收林地及其他农用地平均每亩补偿 13.8 万元。 4 征收工矿建设用地、村民住宅、道路等集体建设用地平均每亩补偿 13.6 万元。 5 征收空闲地、荒山、荒地、荒滩、荒沟和未利用地平均每亩补偿 2.1 万元。 (二)其他税费 1 耕地占用税,按每平方米 2元计算。 2 商品菜地开发建设基金