精品文献

造价工程师案例公式

一级造价工程师案例公式大全

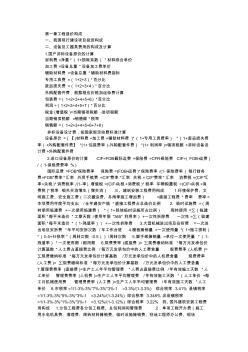

第一章工程造价构成 一、我国现行建设项目投资构成 二、设备及工器具费用的构成及计算 1.国产非标设备原价的计算 材料费 =净重 *(1+损耗系数) *材料综合单价 加工费 =设备总重 *设备加工费单价 辅助材料费 =设备总重 *辅助材料费指标 专用工具费 =(1+2+3) *百分比 废品损失费 =(1+2+3+4)*百分比 外购配套件费,根据相应价格加运杂费计算 包装费 =( 1+2+3+4+5+6) *百分比 利润 =(1+2+3+4+5+7)*百分比 税金 (增值税 )=当期销项税额 -进项税额 当期销项税额 =销售额 *税率 销售额 =( 1+2+3+4+5+6+7+8) 非标设备设计费,按国家规定收费标准计算 设备原价 ={【 (材料费 +加工费 +辅助材料费 )*(1+专用工具费率) *(1+废品损失费 率)+外购配套件费】 *(1+包装费率 )-外购配套件费} *(1+利润率

一级造价工程师案例公式大全

第一章工程造价构成 一、我国现行建设项目投资构成 二、设备及工器具费用的构成及计算 1.国产非标设备原价的计算 材料费 =净重 *(1+损耗系数) *材料综合单价 加工费 =设备总重 *设备加工费单价 辅助材料费 =设备总重 *辅助材料费指标 专用工具费 =(1+2+3) *百分比 废品损失费 =(1+2+3+4)*百分比 外购配套件费,根据相应价格加运杂费计算 包装费 =( 1+2+3+4+5+6) *百分比 利润 =(1+2+3+4+5+7)*百分比 税金 (增值税 )=当期销项税额 -进项税额 当期销项税额 =销售额 *税率 销售额 =( 1+2+3+4+5+6+7+8) 非标设备设计费,按国家规定收费标准计算 设备原价 ={【 (材料费 +加工费 +辅助材料费 )*(1+专用工具费率) *(1+废品损失费 率)+外购配套件费】 *(1+包装费率 )-外购配套件费} *(1+利润率