精品文献

造价简易计税税金

营改增中的简易计税方法汇总

营改增中的简易计税方法汇总 增值税是对货物流通、提供劳务及服务过程中每个环节增值部分征收的一种税,也就是有增值才征税,没增值不征税。所以一般 情况下,增值税的税额是用销项税额减去进项税额计算的,但由于部分纳税人无法准确核算进销项税额以及其他其他一些特殊情况, 增值税也有简易计税方法,即直接用销售额和征收率计算应纳税额。随着 “营改增”全面推行,为了政策衔接顺畅,确保纳税人整体税 负下降,在营改增行业中也多处使用了简易计税方法。为了让纳税人了解简易计税,江苏国税 12366 梳理了营改增中简易计税的基本 知识点,与纳税人共享。 一、什么是简易计税方法? 简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额的计税方法。 采用简易计税方法首先应计算确认销售额,计算公式为: 销售额=含税销售额 ÷(1+征收率) 销售额确认后,在根据征收率计算应纳税额,计算

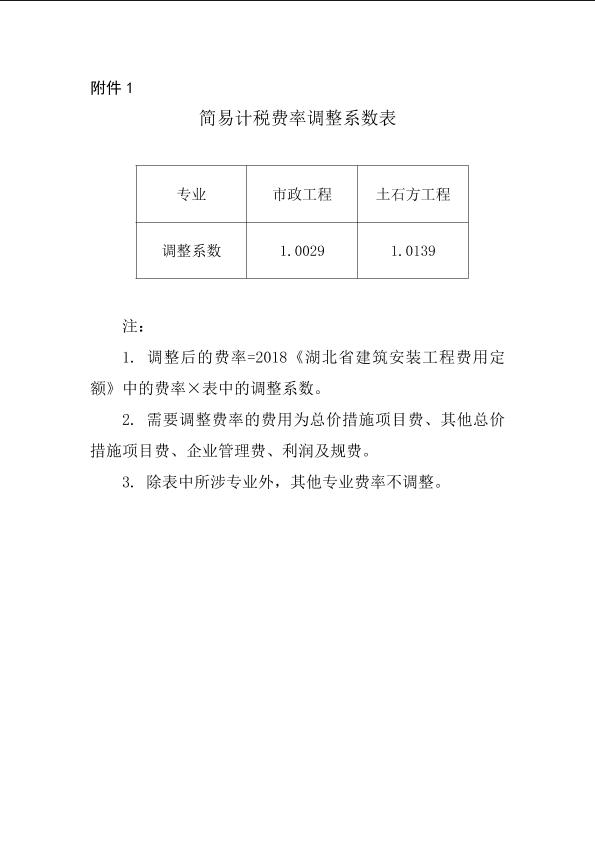

简易计税费率调整系数表

简易计税费率调整系数表