精品文献

造价 营改增 测算

建筑业“营改增”税负测算

建筑业“营改增”税负测算 随着建筑业营改增政策的临近,建筑企业税负变化到底如何,将面临哪些变化 等是必须考虑的问题。 方正税务师以实地调研数据为样本, 根据财政部、 国家税 务总局关于印发《营业税改征增值税试点方案》的通知(财税 [2011]110 号)明 确的建筑业适用 11%税率进行营改增后可能引起的税负变化进行了分析, 供纳税 人参考。 一、建筑业特点及主要风险 按照方案建筑业纳入增值税征税范围后,按照一般计税方法计算应交增值 税,与其他增值税一般纳税人相比,目前建筑业存在以下主要特点及涉税风险: 1.建筑业财务核算不规范。 据了解,建筑业的财务核算主要由工程项目部门 按预算成本提供报账凭证, 并非按照实际采购业务据实计账。 这一做法对营业税 直接依工程收入按适用税率计税影响不大。 营改增后,工程成本及其原始凭证直 接影响增值税税款计算, 工程项目部门某些采购业务不能取得增值税专用发

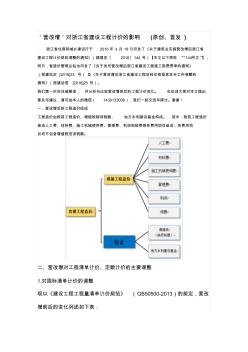

营改增造价变化

'营改增'对浙江省建设工程计价的影响 (原创、首发 ) 浙江省住房和城乡建设厅于 2016 年 4 月 18日印发了《关于建筑业实施营改增后浙江省 建设工程计价规则调整的通知》(建建发〔 2016〕144 号)【本文以下简称 “144号文”】; 同日,省造价管理总站也印发了《关于发布营改增后浙江省建设工程施工取费费率的通知》 (浙建站定 [2016]23 号) 及《关于营改增后浙江省建设工程材料价格信息发布工作调整的 通知》(浙建站信 [2016]25 号)。 我们第一时间详细解读, 并分析与比较营改增前后的工程计价变化。 也欢迎大家对本文提出 意见与建议,请可加本人的微信( 1430133006),我们一起交流与探讨。谢谢! 一、营改增后的工程造价组成 工程造价由税前工程造价、增值税销项税额、 地方水利建设基金构成。 其中,税前工程造价 是由人工费、材料费、施工机械使用费、管理费、利润