精品文献

造价咨询企业3%增值税

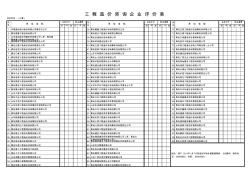

程造价咨询企业评价

好 一般 差 好 一般 差 好 一般 差 好 一般 差 好 一般 差 好 一般 差 1 中国建设银行股份有限公司青岛市分行 36 青岛慧盛工程造价咨询有限责任公司 71 青岛正阳工程造价咨询事务所有限公司 2 青岛建惠工程咨询有限公司 37 青岛信达工程造价有限责任事务所 72 青岛正源工程造价咨询事务所有限公司 3 山东诚品造价师事务所有限公司(原:青岛振 青建通工程造价咨询有限公司 38 青岛泛诚造价咨询有限公司 73 青岛方诚建设项目管理有限公司 4 青岛颐和工程造价咨询有限责任公司 39 青岛明珠建设监理公司 74 青岛信宇工程造价咨询有限公司 5 青岛兰德工程造价咨询有限责任公司 40 青岛立信工程造价咨询事务所有限公司 75 山东省工程造价咨询公司青岛第一分公司 6 青岛佳恒工程造价咨询有限公司 41 青岛恒信工程造价咨询事务所有限责任公司 76 青岛高园建设咨询管理有限公司

建筑施工企业增值税问题

一、问题的提出 近年来公司业务中涉及到增值税的问题越来越多?业主都要开增值税专用发票?原因何 在? 2009 年增值税条例修订实施后,我国完成了增值税的转型改革,扩大了增值税的抵扣范围, 将其范围扩大到了固定资产 (以前只有购进的材料成本等) :允许增值税一般纳税人企业 (应 税业务:销售货物,进口货物,加工、修理修配劳务)可对除房屋、构筑物以外的所有固资 产进行抵扣。(财政部、 国家税务总局在 2009 年 9月下发了 《关于固定资产进项税额抵扣问 题的通知》(财税[ 2009] 113 号))。 由此,业主作为增值税转型政策的最大获益者, 在合同中要求施工企业最大限度的 (有些甚 至是违背税法的)提供增值税专用发票, 以进行固定资产的进项扣除, 给他们带来收益,而 对我们施工企业形成大量的涉税风险。 风险在哪儿?在于签订的合同,在于房屋?构筑物? 二、公司业务(合同)及风险点 (一)公