建安行业差额问题不同项目不同计税方法进项税抵扣问题

2024-06-28

不同项目之间分包发票可否混合差额和混合抵扣 A 项目取得的专业分包发票可否用于抵扣 B项目的增值税。 首先看这两个项目的计税方式是否相同,是在机构注册地 施工还是在异地是施工。 如果两个都是异地施工的简易计税项目,那么肯定不行, 差额扣除必须一一对应的。 如果两个都是一般计税项目,存在异地提供建筑服务的情 况,差额预交时也必须一一对应, 不能混在一起差额预交。 在机构注册地施工不存在预交,申报时是以公司的名义对 外申报不区分项目。 《国家税务总局发布的 2016年 17号公告》 建筑企业的工程项目应该按照项目分别计算预缴税款,分 别预缴。对跨地区提供建筑服务的纳税人应该自行建立预 缴税款台帐,区分不同区县和项目逐笔登记全部收入、支 付的分包、已扣除的分包款、扣除的分包款发票号、已交 税款的完税凭证号等。 建筑企业的增值税发票,总包发票和分包发票都要求在备 注栏中备注项目名称和项目地址,简易

建筑业进项税额抵扣应注意的问题

建筑业进项税额抵扣应注意的问题 自2016年5月1日起,建筑业推行营改增,工程计价规则得到调整。新规则要求对于一般计税方法,采取价税分离机制,税前造价构成的各项费用不包括进项税,即材料费、机械费和管理费等需扣减增值税,工程造价=税前造价×(1+11%)。在新计价规则下,11%的增值税由下游承担,人工费可不扣减,砂石料和砖瓦等按3%扣减,针对11%的进项税抵扣不足问题已不再存

建筑施工企业“营改增”后进项税额抵扣问题的思考 面对建筑业实施“营改增”,建筑施工企业应着眼于分析可能存在的影响,努力降低“营改增”过程中可能出现的各种不利因素。文章通过纳税筹划取得尽可能多地增加建筑施工企业进项税抵扣额,以达到减轻企业税负、获取尽可能多的利润的目的。

编辑推荐下载

格式:pdf

大小:68KB

页数:1P

人气:73

4.8

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税

格式:pdf

大小:40KB

页数:1P

人气:73

4.6

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣.未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,没有列明的临管线和新线运费不能抵扣,导致铁路运费增值税抵扣政策不平衡。为解决上述问题,经研究,现将铁路运费进项税额抵扣问题补充通知如下:

热门文档 建安行业差额问题不同项目不同计税方法进项税抵扣问题

格式:pdf

大小:150KB

页数:1P

人气:73

4.8

国家税务总局关于铁路运费进项税额抵扣问题的补充通知 近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使

格式:pdf

大小:27KB

页数:1P

人气:73

4.4

近据铁道部和各地国税局反映,《国家税务总局关于铁路运费进项税额抵扣有关问题的通知》(国税发[2000]14号)和《国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知》(国税函[2003]970号)规定,对列明的临管线、新线运费允许抵扣,未列明新增的铁路临管线及铁路专线的货物运输费用不能抵扣。由于我国铁路建设发展较快,新线不断投入使用,

格式:pdf

大小:180KB

页数:未知

人气:73

4.5

浅析增值税进项税抵扣中存在的问题及会计核算建议 分析了企业财务人员在计算增值税进项税抵扣中存在的问题,并提出改进建议,从而完善企业会计核算方法,加强企业的经营管理。

格式:pdf

大小:54KB

页数:1P

人气:73

4.6

购置壁挂和柜式空调进项税能否抵扣 按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

格式:pdf

大小:54KB

页数:1P

人气:73

4.5

购置壁挂和柜式空调进项税能否抵扣 按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:

精华文档 建安行业差额问题不同项目不同计税方法进项税抵扣问题

格式:pdf

大小:54KB

页数:1P

人气:73

4.7

按照《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第538号)第十条的规定,下列项目的进项税额不得从销项税额中抵扣:

格式:pdf

大小:1.0MB

页数:3P

人气:73

4.5

营改增不动产进项税分期抵扣会计处理 营改增前销售不动产征收营业税,在全面推开营业税改征增值税试点以后,销售不动产改征增值税.经改革后购买单位随后就产生了不动产进项税额抵扣的会计事项.由于购置不动产的原价较高,其产生的进项税额较大,而购买单位在经营活动中所产生的销项税额又不多.为规范不动产进项税额的抵扣,国家税务总局发布了《不动产进项税额分期抵扣管理暂行办法》(以下简称《办法》).会计实务中如何准确地执行《办法》的规定,有效地、合理地、合法地实现进项税额分期抵扣,很值得研究.本文对此进行探讨.

格式:pdf

大小:16KB

页数:2P

人气:73

4.3

关于铁路运费进项税额抵扣有关问题的补充通知 关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:1.6MB

页数:2P

人气:73

4.7

浅谈\"营改增\"后商业银行进项税抵扣政策的应用策略 财政部、国家税务总局自2011年起推行\"营改增\"试点,至2016年起在全国全面推开试点.大多数行业通过\"营改增\"实现税负下降,但金融行业尤其银行业,在增值税税率较营业税提高的同时,进项税抵扣效果未达预期,实际税负率不完全能实现降低的目的.本文结合\"营改增\"政策和商业银行的业务特点,梳理了商业银行可进项税抵扣的具体业务范围,以\"营改增\"后第一个完整财务年度的工商银行、招商银行、宁波银行为例,对其理论上最大化的进项税抵扣税负减负幅度、结构等进行了分析,并提出商业银行在进项税抵扣政策应用上的管理措施建议.

最新文档 建安行业差额问题不同项目不同计税方法进项税抵扣问题

格式:pdf

大小:240KB

页数:2P

人气:73

4.4

浅谈“营改增”后商业银行进项税抵扣政策的应用策略 财政部、国家税务总局自2011年起推行\"营改增\"试点,至2016年起在全国全面推开试点。大多数行业通过\"营改增\"实现税负下降,但金融行业尤其银行业,在增值税税率较营业税提高的同时,进项税抵扣效果未达预期,实际税负率不完全能实现降低的目的。本文结合\"营改增\"政策和商业银行的业务特点,梳理了商业银行可进项税抵扣的具体业务范围,以\"营改增\"后第一个完整财务年度的工商银行、招商银行、宁波银行为例,对其理论上最大化的进项税抵扣税负减负幅度、结构等进行了分析,并提出商业银行在进项税抵扣政策应用上的管理措施建议。

格式:pdf

大小:66KB

页数:1P

人气:73

4.5

营改增工作是我国税制改革中具有历史意义的一大举措,本文以建筑施工企业为例,就营改增工作中所涉及到的进项税链条的抵扣展开探讨,首先举例说明了营改增之后建筑工程行业计税的变化,然后分析了营改增之后建筑业进项税抵扣存在的主要问题,最后提出了相关的对策与建议。

格式:pdf

大小:36KB

页数:1P

人气:73

4.6

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知

格式:pdf

大小:268KB

页数:2P

人气:73

4.8

国家税务总局关于铁路运费进项税额抵扣有关问题的补充通知 各省、自治区、直辖市和计划单列市国家税务局:近期以来,铁道部和部分地区国税局及纳税人反映,新增的铁路临管线及铁路专线的货物运输费用得不到抵扣,增加了纳税人的负担。为规范铁路运费的增值税抵扣政策,现将铁路运费抵扣范围明确如下:一、除《国家税务总局关于铁路运

格式:pdf

大小:17KB

页数:2P

人气:73

4.5

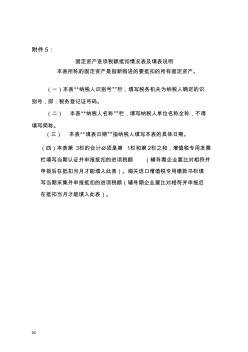

26 附件5: 固定资产进项税额抵扣情况表及填表说明 本表所称的固定资产是指新购进的要抵扣的所有固定资产。 (一)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识 别号,即:税务登记证号码。 (二)本表“纳税人名称”栏,填写纳税人单位名称全称,不得 填写简称。 (三)本表“填表日期”指纳税人填写本表的具体日期。 (四)本表第3栏的合计必须是第1栏和第2栏之和,增值税专用发票 栏填写当期认证并申报抵扣的进项税额(辅导期企业要比对相符并 申报后在抵扣当月才能填入此表)。海关进口增值税专用缴款书栏填 写当期采集并申报抵扣的进项税额(辅导期企业要比对相符并申报后 在抵扣当月才能填入此表)。 27 固定资产进项税额抵扣情况表 纳税人识别号:纳税人名称(公章): 填表日期:年月日金额单位:元至角分 项目栏次当期申报抵扣的 固定资产进项税 额 当期申报抵 扣的固定资

格式:pdf

大小:45KB

页数:4P

人气:73

4.7

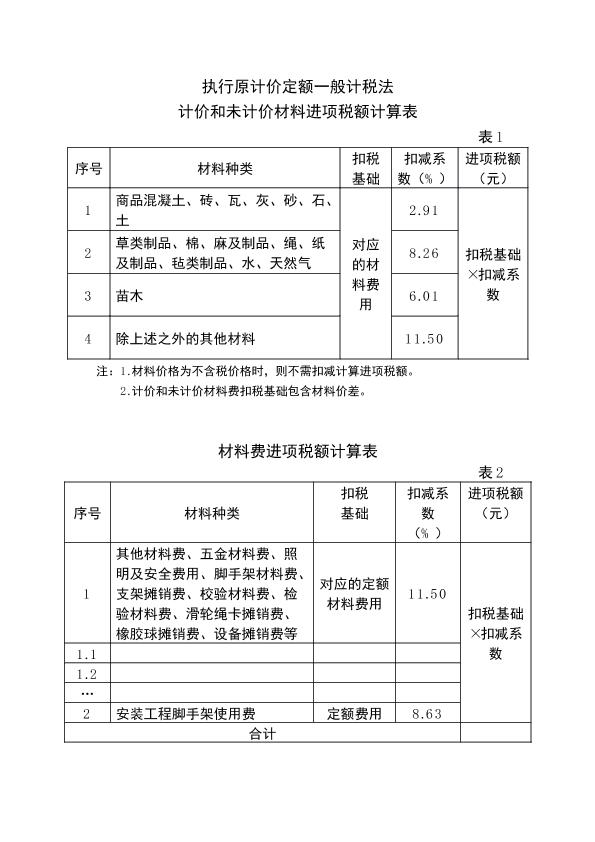

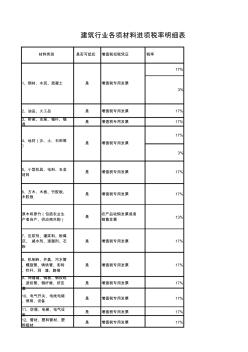

材料类别是否可抵扣增值税扣税凭证税率 17% 3% 2、油品、火工品是增值税专用发票17% 3、桥梁、支座、锚杆、锚 具 是增值税专用发票17% 17% 3% 6、方木、木板、竹胶板、 木胶板 是增值税专用发票17% 原木和原竹(包括农业生 产者自产、供应商外购) 是 农产品收购发票或者 销售发票 13% 7、压浆剂、灌浆料、粉煤 灰、减水剂、速凝剂、石 粉 是增值税专用发票17% 8、机制砖、井盖、污水管 、螺旋管、铸铁管、彩砖 、栏杆、洞渣、路缘 是增值税专用发票17% 9、伸缩缝、钢板、钢绞线 、波纹管、钢纤维、挤压 套 是增值税专用发票17% 10、电气开关、电线电缆 、照明、设备 是增值税专用发票17% 11、空调、电梯、电气设 备 是增值税专用发票17% 12、管材、塑料管材、塑 料板材 是增值税专用发票17% 建筑行业各项材料进

格式:pdf

大小:54KB

页数:3P

人气:73

4.7

建筑经济 constructioneconomy 第37卷第8期 2016年8月 vol.37 no.8 aug. 2016 “造价信息差额调整法”存在的问题及改进建议 翟卫伟 (陕西师范大学基建处,陕西西安710119) 摘要:针对2013版清单计价规范中“造价信息差额调整法”存在的操作性不强及条款设置不合理问题,分 析其对工程计价活动的影响,并提出改进建议,以期提升“造价信息差额调整法”的可操作性。 关键词:造价信息;计价规范;价格差额;问题;建议 中图分类号:f407.9 文献标识码:a 文章编号:1002-851x(2016)08-0050-03 doi:10.14181/j.cnki.1002-851x.201608050 researchonproblemsandtheimprovementsuggest

格式:pdf

大小:50KB

页数:9P

人气:73

4.7

差额计税的增值税小规模纳税人纳税申报 资料 篇一:增值税小规模纳税人申报操作 增值税小规模纳税人 纳税申报介绍 主要内容: 一.纳税申报资料内容 二.纳税申报表及填表说明的变化 三.附列资料及填表说明(新增) 四.案例讲解 一、纳税申报资料内容 1、《增值税纳税申报表(适用于增值税小规模纳税人)》; 2、《增值税纳税申报表(适用于增值税小规模纳税 人)附列资料》。 注意:提供营业税改征增值税的应税服务,按照国家有 关营业税政策规定差额征收营业税的小规模纳税人,填报附 列资料,其他小规模纳税人不得填报 一、纳税申报资料内容 1、《增值税纳税申报表(适用于增值税小规模纳税人)》; 2、《增值税纳税申报表(适用于增值税小规模纳税 人)附列资料》。 注意:提供营业税改征增值税的应税服务,按照国家有 关营业税政策规定差额征收营业税的小规模纳税人,填报附 列资料,其他小规模纳税人不得填

文辑创建者

我要分享 >

职位:声环境影响评价

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐