建筑人工费增值税

2025-01-17

建筑业“营改增”后人工费纳税处理及核算将有新变化,本文从内部人工、劳务派 遣和劳务分包三个方面分别举例说明建筑业人工费税务规定和会计核算。 一、内部人工 直接人工费指施工企业在工程施工过程中,直接从事施工人员发生的工资、福 利费以及按照施工人员工资总额和国家规定的比例计算提取的其他职工薪酬。 目前, 建筑施工企业的劳务成本在总成本中所占比重约 30%左右,其用工模式大概分为内 部人工(即内部工程队)模式、劳务分包模式、劳务派遣模式。 (一)内部人工的概念和内容 建筑施工企业的内部人工主要表现为内部工程队,是指企业内部正式职工经过 企业培训考核合格成为队长,劳务人员原则上由队长招募,人员的住宿、饮食、交 通等由企业统一管理,工资由企业监督队长发放或由队长编制工资发放表由企业直 接发放。 内部工程队是企业最基层组织形式,隶属公司内部管理,参加公司内项目施工 承包的专业化施工作业队。是项目部的重

关于调整建筑、装饰、安装、市政、修缮、仿古建 筑 及园林工程预算工资单价的通知 (2005年) 各省辖市建设局(建委),省各有关委、厅、局: 根据全省各地调查反映的情况,建设工程预算定额人工费普遍偏低,与 我省的经济发展水平不相适应,为了促进我省建筑业的发展,稳定队伍, 进一步提高施工管理水平,确保工程的质量与安全。经研究,决定适当 调整我省建筑、装饰、安装、市政、修缮、仿古建筑及园林工程的预算 工资单价标准。现将具体调整办法通知如下: 一、调整标准 1、包工包料工程调整为以下标准: 建筑、安装、市政工程:一类工32.00元/工日、二类工30.00元/工日、 三类工27.00元/工日;单独装饰工程:35.00~50.00元/工日;修缮工 程:30.00元/工日;仿古建筑及园林工程:第一册与第四册30.00元/ 工日、第二册与第三册35.00元/工日。

按照目前的建筑人工费单价指数法进行人工费单价的预测,不能完全消除其中的不确定性与偶然性.本文通过引进数学工具——未确知数模型,解决人工费单价的测算问题,从而很好地估计人工费,大大地降低投标过程中的风险.

编辑推荐下载

格式:pdf

大小:145KB

页数:10P

人气:70

4.6

4.6

一类工二类工三类工 918782116 118-143 838074105 110 116 第一册107 第二册117 第三册108 一类工二类工三类工 898581114 116-140 827973103 108 114 第一册105 第二册115 第三册106 一类工二类工三类工 888480112 114-138 817872101 106 112 第一册103 古建园林 工程 78 建筑工程 装饰工程87-114 安装、市政工程 修缮加固工程80 城市轨道交通工程84 苏建函价[2015]133号文江苏建筑业预算工资单价标准2015年03月01日起 工程类型 包工包料工程 包工不包料工程 古建园林 工程 79 88 75 建筑工程 装饰工程88-116 安装、市政工程 修缮加固工程81 城市轨道交通工程

格式:pdf

大小:185KB

页数:19P

人气:70

4.7

2016年最全建筑人工费标准清单,收了总会用到! 2016-02-1812:24系统分类:其他博文专业分类:其他浏览数:37924 2016年土石方人工成本 2016年架子工人工成本 2016年砌筑工程人工成本 2016年屋面工程人工成本 2016年模板工程人工成本 2016年钢筋工程人工成本 2016年混凝土工程人工成本 2016年防水工程人工成本 2016年抹灰工程人工成本 2016年土木工程人工成本 2016年油漆工人工成本 2016年金属工程人工成本 =================以下精彩内容,不容错过 =================

热门文档 建筑人工费增值税

格式:pdf

大小:230KB

页数:4P

人气:70

3

基于未确知数模型的建筑人工费测算方法探讨——按照目前的建筑人工费单价指数法进行人工费单价的预测,不能完全消除其中的不确定性与偶然性.本文通过引进数学工具——未确知数模型,解决人工费单价的测算问题,从而很好地估计人工费,大大地降低投标过程中的风...

格式:pdf

大小:90KB

页数:1P

人气:70

4.7

建筑人工费调整应随行就市

建筑人工费调整应随行就市 从2003年开始全国各个行业相继出现人力资源短缺。建筑业从业人员中农民工占80%,同样也将面临一线建筑农民工长期短缺的严峻形势。再加上,受人口红利逐渐消失、城市生活成本不断增加、一系列惠农政策相应出台和落实、新

格式:pdf

大小:129KB

页数:1P

人气:70

4.6

增值税是我国的主要税种之一,既简便又合理地对增值税进行会计核算,是财务会计的重要内容之一。笔者在本文将对我国现行的增值税核算存在的问题进行讨论,并试图在保留现行增值税会计核算优点的基础上提出改进建议。

精华文档 建筑人工费增值税

格式:pdf

大小:70KB

页数:2P

人气:70

4.4

增值税会计核算问题研究 缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施.

格式:pdf

大小:417KB

页数:2P

人气:70

4.8

找知识产权服务上汇桔网www.***.*** 找知识产权与企业服务,上汇桔网 1、什么是混合销售?怎么缴纳增值税? 根据《营业税改征增值税试点实施办法》的规定:一项销售行为如果既涉及服务又涉及 货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为, 按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值 税。本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、 批发或者零售为主,并兼营销售服务的单位和个体工商户在内。 2、增值税的计税方法有哪些? 增值税的计税方法,包括一般计税方法和简易计税方法。一般纳税人发生应税行为适用 一般计税方法计税,一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择 适用简易计税方法计税,但一经选择,36个月内不得变更;小规模纳税人发

格式:pdf

大小:30KB

页数:3P

人气:70

4.7

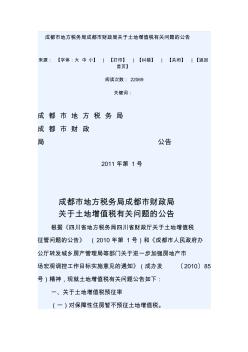

成都市地方税务局成都市财政局关于土地增值税有关问题的公告 来源:【字体:大中小】|【打印】|【纠错】|【关闭】|【返回 首页】 阅读次数:22069 关键词: 成都市地方税务局 成都市财政 局公告 2011年第1号 成都市地方税务局成都市财政局 关于土地增值税有关问题的公告 根据《四川省地方税务局四川省财政厅关于土地增值税 征管问题的公告》(2010年第1号)和《成都市人民政府办 公厅转发城乡房产管理局等部门关于进一步加强房地产市 场宏观调控工作目标实施意见的通知》(成办发〔2010〕85 号)精神,现就土地增值税有关问题公告如下: 一、关于土地增值税预征率 (一)对保障性住房暂不预征土地增值税。 (二)普通住宅预征率为1%。 (三)非普通住宅预征率以其售价是否超过普通住房价 格标准(即房管部门定期公布的住房平均交易价格的1.4倍

格式:pdf

大小:91KB

页数:2P

人气:70

4.5

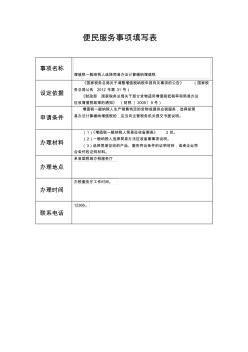

便民服务事项填写表 事项名称 增值税一般纳税人选择简易办法计算缴纳增值税 设定依据 《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税 务总局公告2012年第31号) 《财政部国家税务总局关于部分货物适用增值税低税率和简易办法 征收增值税政策的通知》(财税〔2009〕9号) 申请条件 增值税一般纳税人生产销售特定的货物或提供应税服务,选择按简 易办法计算缴纳增值税的,应当向主管税务机关提交书面说明。 办理材料 (1)《增值税一般纳税人简易征收备案表》2份。 (2)一般纳税人选择简易办法征收备案事项说明。 (3)选择简易征收的产品、服务符合条件的证明材料,或者企业符 合条件的证明材料。 办理地点 单县国税局办税服务厅 办理时间 办税服务厅工作时间。 联系电话 12366。 办理流程

最新文档 建筑人工费增值税

格式:pdf

大小:21KB

页数:1P

人气:70

4.7

建筑安装工程装修工程市政工程房修工程仿古建筑工程园林绿化工程 机械台班中的人工工 日 12000年工程定额2001-1-1192919 2赣建价[2001]7号2002-1-117.5517.5517.55 32004年工程定额2005-1-123.533.5 42006年市政园林工 程定额 2006-1-123.523.5 5赣建价[2007]6号2008-1-1303830303030不调整 6赣建价[2009]19号2010-1-136.54536.536.54536.5调整(同专业工种) 7赣建价[2011]8号2011-7-1475747475747调整(同专业工种) 8赣建价[2013]5号2013-9-1607360607360调整(同专业工

格式:pdf

大小:1.0MB

页数:2P

人气:70

4.6

2016年5月1日;中国全面实行营业税改增值税;将建筑业、金融业、房地产业和生活服务业全部纳入营业税改增值税试点;增值税制度日趋规范;但建筑业因为其行业特殊性在营业税改增值税的过渡期受到了巨大的冲击;税负不减反增;因此;在营业税改增值税的大环境下;文章分析了建筑企业目前的税收征管状况及营业税改增值税后建筑业面临的挑战;并针对以上问题提出对建筑企业增值税合理筹划的对策和建议;

格式:pdf

大小:5KB

页数:2P

人气:70

4.6

消费税和增值税组成计税价格的讲解 对增值税来说组成计税价格是在没有同类产品价格时才用的,如果有可 参考的价格一般不会用这个公式。如果设计消费税,那么组成计税价格 =成本x(1+成本利润率)+消费税。这里的成本是指会计帐簿上的生产 成本,商业企业则是会计帐簿上的实际采购成本。注意,消费税在会计 上不作为生产成本核算,而是记入“销售税金及附加”。 (一)一般情况增值税组成计税价格问题 成本利润率=(销售收入-销售成本)÷销售成本, 所以销售收入=销售成本x成本利润率+销售成本=销售成本x(1+成本 利润率) 也就是教材里的组成计税价格公式了组成计税价格=成本x(1+成本利 润率)=成本+利润 根据会计核算常识,我们可以知道销售成本等于生产成本。这就是教材 那个公式的来源。 (二)涉及消费税的增值税组成计税价格问题 消费税=销售收入x消费税税率 成本利润率=(销售收入-销

格式:pdf

大小:9KB

页数:3P

人气:70

4.3

一、问题的提出 近年来公司业务中涉及到增值税的问题越来越多?业主都要开增值税专用发票?原因何 在? 2009年增值税条例修订实施后,我国完成了增值税的转型改革,扩大了增值税的抵扣范围, 将其范围扩大到了固定资产(以前只有购进的材料成本等):允许增值税一般纳税人企业(应 税业务:销售货物,进口货物,加工、修理修配劳务)可对除房屋、构筑物以外的所有固资 产进行抵扣。(财政部、国家税务总局在2009年9月下发了《关于固定资产进项税额抵扣问 题的通知》(财税[2009]113号))。 由此,业主作为增值税转型政策的最大获益者,在合同中要求施工企业最大限度的(有些甚 至是违背税法的)提供增值税专用发票,以进行固定资产的进项扣除,给他们带来收益,而 对我们施工企业形成大量的涉税风险。 风险在哪儿?在于签订的合同,在于房屋?构筑物? 二、公司业务(合同)及风险点 (一)公

格式:pdf

大小:168KB

页数:3P

人气:70

4.6

实行增值税以后,建筑业企业的进项业务种类较多,是否可以抵扣以及具体抵扣的方式也不一样,本文结合增值税政策和会计处理规定,谈谈建筑业企业进项业务的增值税会计处理。

格式:pdf

大小:64KB

页数:未知

人气:70

4.5

建筑人工费:治亏与止损 近年来,随着我国人口红利逐渐消失、新生代农民工择业观念发生变化等因素的影响,工程建设行业\"用工难\"\"用工荒\"问题愈发凸显,建筑人工成本节节攀升。与此同时,实际支付农民工工资与预算定额规定的人工工资严重倒挂,定额人工工资标准的调整始终处于被动滞后状态,导致建筑人工费的亏损愈演愈烈。有企业综合测算,建筑人工费亏损占到工程总造价的5%。尽管现在造价管理提出\"控制量、放开价\"的思路,实际上不仅没有放开,而且严重脱离实际,让施工企业蒙受因政策制定不合理造成的亏损。

格式:pdf

大小:71KB

页数:未知

人气:70

4.6

增值税会计核算问题研究 缴税形式的改变给各大企业的长远经营提供了便利,然而在增值税的会计核算中仍有诸多问题有待解决,论文就此展开分析,并针对相关问题提出解决措施。

格式:pdf

大小:1.3MB

页数:2P

人气:70

4.6

建筑施工企业增值税筹划的关键在工程项目营业收入、人工费用、材料物资成本、分包成本、机械设备租赁费等业务内容上,本文根据工程项目性质及税收优惠政策,在对供应商、分包商、分包工程模式、物资采购模式等进行综合因素测算的基础上进行税收筹划,使企业在综合测算成本比价最低的同时税负最低。

格式:pdf

大小:204KB

页数:未知

人气:70

4.4

浅谈“营改增\"后增值税纳税筹划 截至2015年10月,我国已陆续在交通运输业,部分现代服务业、邮政业、电信业等行业实行营业税改征增值税,并计划于2015年底全面实施营业税改征增值税。本文介绍了我国已实行的“营改增”内容,并结合相关税收政策,提出了“营改增”后增值税纳税筹划的一些思路。

格式:pdf

大小:104KB

页数:未知

人气:70

4.5

增值税一般纳税人运费的税务及会计处理 本文以企业为主体,分别从企业收到运费和支付运费的角度探讨增值税一般纳税人运费的增值税税务处理以及相应的会计处理.主要包括销售额中包含运费的情形以及代垫运费、混合销售、兼营销售等方面的税务及会计处理.

文辑创建者

我要分享 >

职位:消防主管工程师

擅长专业:土建 安装 装饰 市政 园林

相关编辑

文辑推荐

知识推荐

百科推荐