安全生产费文献

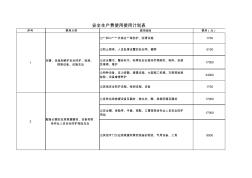

安全生产费使用计划表

安全生产费使用计划表

安全生产费使用计划表

序号 费用大类 使用细目 费用(元) ①“四口”“五临边”等防护、防滑设施 1700 ②防止物体、人员坠落设置的安全网、棚等 5100 ③安全警示、警告标示、标牌及安全宣传栏等购买、制作、安装 及维修、维护 17000 ④特种设备、压力容器、避雷设施、大型施工机械、支架等检测 检验,设备维修养护 34000 ⑤其他安全防护设施、检测设施、设备 1700 ①各种应急救援设备及器材,救生衣、圈,急救药箱及器材 17000 ②安全帽、保险带、手套、雨鞋、口罩等现场作业人员安全防护 用品 17000 ③其他专门为应急救援所需而准备的物资、专用设备、工具 8500 安全生产费使用使用计划表 1 完善、改造和维护安全防护、检测、 探测设备、设施支出 2 配备必要的应急救援器材、设备和现 场作业人员安全防护物品支出 ①日常安全生产检查、评估 11900 ②聘请专家参与安全检查和评价 5100 ①对重大危

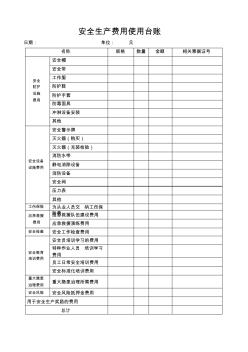

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账 日期: 单位: 元 名称 规格 数量 金额 相关票据证号 安全 防护 设施 费用 安全帽 安全带 工作服 防护鞋 防护手套 防毒面具 冲淋设备安装 其他 安全设备 设施费用 安全警示牌 灭火器(购买) 灭火器(充装检验) 消防水带 静电消除设备 消防设备 安全阀 压力表 其他 工伤保险 为从业人员交 纳工伤保 险费应急救援 费用 应急救援队伍建设费用 应急救援演练费用 安全检查 安全工作检查费用 安全教育 培训费用 安全员培训学习的费用 特种作业人员 培训学习 费用 员工日常安全培训费用 安全标准化培训费用 重大隐患 治理费用 重大隐患治理所需费用 安全风险 安全风险抵押金费用 用于安全生产奖励的费用 总计 安全生产费用台帐 月 日 项目说明 费用提取金额 (元) 费用合计金额 (元) 结存金额 (元) 备注 安全专项费用使用申请表 申请部门: 部门负责人: 日期: