报表管理器文献

报表管理制度

报表管理制度

报表管理制度

报表管理制度 为规范公司统计报表行为,加强统计基础建设和报表管理,根据上级 统计部门和集团公司有关规定,结合公司实际,制定本制度。 一、各部门要加强统计基础工作, 不断建立健全各项工作的原始记录、 统计台账和统计资料管理及归档制度,相关人员对各月(季、半年、年报) 基层报表和综合汇总表要注意保管,及时整理,装订归档,确保统计数据 真实、准确、可靠。 二、各部门要认真贯彻执行上级制定的统计报表制度和统计标准,准 确、及时地完成上级安排的各项统计报表上报和统计分析任务, 不得虚报、 漏报、瞒报、迟报、拒报。凡属上级下达的临时性统计任务,由对口部门 和人员按照上级要求和统一标准,按时高质量搜集、整理和上报。 三、建立报表登记制度。各部门要对统计报表要详细记录报表名称、 报来时间、是否符合要求、有无分管领导签字、有无单位公章等,并由报 送人签字,以促进报表质量。 四、各部门在上报报表前,要加强对报

报表管理制度

报表管理制度

报表管理制度

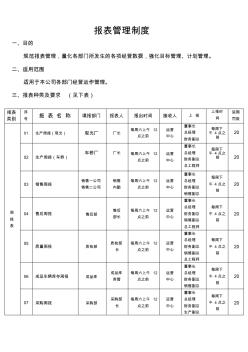

报表管理制度 一、目的 规范报表管理,量化各部门所发生的各项经营数据,强化目标管理、计划管理。 二、适用范围 适用于本公司各部门经营运作管理。 三、报表种类及要求 (见下表) 报表 类别 序 号 报 表 名 称 填报部门 报表人 报出时间 接收人 上 报 上报时 间 延期 罚款 周 报 表 01 生产周报(观光) 观光厂 厂长 每周六上午 12 点之前 运营 中心 董事长 总经理 财务副总 每周下 午 4 点之 前 20 02 生产周报(车桥) 车桥厂 厂长 每周六上午 12 点之前 运营 中心 董事长 总经理 财务副总 总工程师 每周下 午 4 点之 前 20 03 销售周报 销售一公司 销售二公司 销售 内勤 每周六上午 12 点之前 运营 中心 董事长 总经理 财务副总 销售副总 每周下 午 4 点之 前 20 04 售后周报 售后部 售后 部长 每周六上午 12 点之前 运营