财产税法文献

税法公式大全

税法公式大全

税法公式大全

税法公式大全 2012-3-26 增值税 一、 境内 1、 税额=销项税 -进项税 2、 销项税 =销售额 *率 3、 视销征税无销额,( 1)当月类平均;( 2)最近类货平均,( 3)组税价 = 成本 *(1+成利率) 4、 征增税及消税: 组税价 =成本 *(1+成润率) +消税 组税价 =成本 *(1+成润率) /(1-消率) 4、含税额换 不含税销额 =含税销额 /1+率 (一般) 不含税销额 =含税销额 /1+征率(小规模) 5、 购农销农品,或向小纳人购农品: 准扣的进税 =买价*扣率( 13%) 6、 一般纳人外购货物付的运费 准扣的进税 =运费*扣除率 ** 随运付的装卸、保费不扣 7、 小纳人纳额 =销项额 *征率( 6%或 4%) ** 不扣进额 8、 小纳人不含税销额 =含额 /(1+征率) 9、 自来水公司销水( 6%) 不含税销额 =发票额 *(1+征率) 二

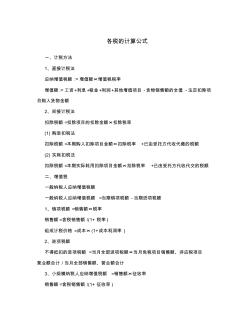

税法计算公式

税法计算公式

税法计算公式

各税的计算公式 一、计税方法 1、直接计税法 应纳增值税额 :=增值额×增值税税率 增值额 :=工资+利息+租金+利润+其他增值项目 -货物销售额的全值 -法定扣除项 目购入货物金额 2、间接计税法 扣除税额 =扣除项目的扣除金额×扣除税率 (1) 购进扣税法 扣除税额 =本期购入扣除项目金额×扣除税率 +已由受托方代收代缴的税额 (2) 实耗扣税法 扣除税额 =本期实际耗用扣除项目金额×扣除税率 +已由受托方代收代交的税额 二、增值税 一般纳税人应纳增值税额 一般纳税人应纳增值税额 =当期销项税额 -当期进项税额 1、销项税额 =销售额×税率 销售额 =含税销售额 /(1+ 税率 ) 组成计税价格 =成本× (1+成本利润率 ) 2、进项税额 不得抵扣的进项税额 =当月全部进项税额×当月免税项目销售额、非应税项目 营业额合计 /当月全部销售额、营业额合计 3、小规模纳税人应纳增值