产品成本审计定义文献

产品成本计算表

产品成本计算表

产品成本计算表

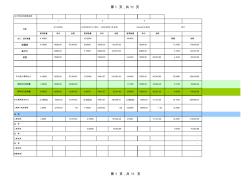

第 1 页,共 11 页 2017年X月份原料成本 配棉数量 单价 金额 配棉数量 单价 金额 配棉数量 单价 金额 合计:混用棉量 4.19500 12.00000 4.40400 数量 金额 新疆棉 4.19500 16200.00 67,959.00 6.85000 16200.00 110,970.00 16200.00 - 11.0450 178,929.00 莫代尔 23800.00 - 5.15000 23800.00 122,570.00 23800.00 - 5.1500 122,570.00 粘胶 15200.00 - 15200.00 - 4.40400 15200.00 66,940.80 4.4040 66,940.80 - - - - - - - - 本月投入原料合计 4.19500 16200.00 67,959.00 12.00000 19461.67

第十一章产品成本计算

第十一章产品成本计算

第十一章产品成本计算

第十一章 产品成本计算 一、单项选择题 1.某企业有锅炉和供电两个辅助生产车间, 这两个车间的辅助生产明细账所归集的费用分别 是:供电车间 66750 元、锅炉车间 31500 元;供电车间为生产产品、各车间管理部门和企业 行政管理部门提供 364000 度电,其中锅炉车间耗用 8000 度、生产产品耗用 350000 度、各 车间管理部门耗用 4400度、企业行政管理部门耗用 1600 度;锅炉车间为生产产品、 各车间 管理部门和企业行政管理部门提供 5470吨热力蒸汽,其中供电车间耗用 220吨、生产产品 耗用 5200吨、各车间管理部门耗用 40吨、企业行政管理部门耗用 10吨。则应该计入“生 产成本-基本生产成本”的数额合计为( )元。 A.96825 B.94128 C.85000 D.92000 2.完工产品与在产品的成本分配方法不包括( )。 A.不计算在产品成本 B.