财务报表分析与运用文献

财务报表分析——包钢股份

财务报表分析——包钢股份

财务报表分析——包钢股份

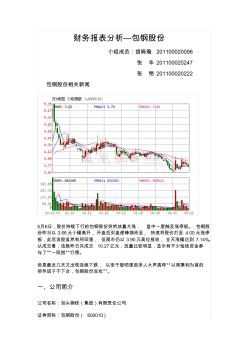

财务报表分析—包钢股份 小组成员:胡晓瑜 201100020096 张 华 201100020247 张 艳 201100020222 包钢股份相关新闻 5月6日,股价持续下行的包钢股份突然放量大涨, 盘中一度触及涨停板。 包钢股 份昨日以 3.66元小幅高开,开盘后买盘便蜂拥而至, 快速将股价打至 4.00元涨停 板,此后该股虽然有所回落, 但尾市仍以 3.90元高位报收, 全天涨幅达到 7.14%。 从成交看,该股昨日共成交 10.27亿元,放量比较明显,显示有不少短线资金参 与了“一阳指”行情。 但是最近几天又出现连续下跌, 以至于股吧里很多人大声高呼“以周秉利为首的 领导班子不下台,包钢股份没戏”。 一、公司简介 公司名称:包头钢铁(集团)有限责任公司 证券简称:包钢股份( 600010) 上市地点:上海证券交易所 上市日期: 2001年3月9日 板块类别:钢铁工业 上

财务报表分析论文

财务报表分析论文

财务报表分析论文

山西大学研究生学位课程论文 (2015 ---- 2016 学年 第 一 学期) 学院(中心、所): 经济与管理学院 专 业 名 称: 会计专硕 课 程 名 称: 高级财务报表分析 论 文 题 目:基于杜邦体系的潞安环能财务报表分析 授课 教师(职称): 王素莲(副教授) 研 究 生 姓 名: 杨凯丽 年 级: 研一 学 号: 201523822018 成 绩: 评 阅 日 期: 山西大学研究生学院 2016年 2 月 28 日 基于杜邦体系的潞安环能财务报表分析 学生姓名:杨凯丽 指导教师:王素莲 摘要:随着社会经济的发展, 企业的财务报表越来越受到相关利益主体的关注, 需要对相关财务报表进 行正确的评价, 为科学, 合理的决策提供依据。杜邦分析体系能够评价公司财务的不足,找出影响公司 财务的相关指标,反映企业的经营情况、 偿债能力、资产运营能力等并提出相应的改进方法。本文运用 杜邦分