财务报表审计工作底稿编制指南文献

山西省小企业年度财务报表审计工作底稿培训班圆满结束

山西省小企业年度财务报表审计工作底稿培训班圆满结束

山西省小企业年度财务报表审计工作底稿培训班圆满结束

2005年11月22日至30日,山西注协在省电力党校连续举办了两期小企业年度财务报表审计工作底稿培训班,全省共有617名注册会计师参加了培训。

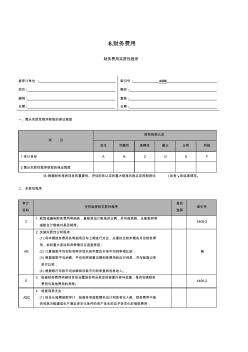

3-2-4-06损益类财务费用,小型企业财务报表审计工作底稿编制指南(适用于审计执行企业会计准则的小型企业

3-2-4-06损益类财务费用,小型企业财务报表审计工作底稿编制指南(适用于审计执行企业会计准则的小型企业

3-2-4-06损益类财务费用,小型企业财务报表审计工作底稿编制指南(适用于审计执行企业会计准则的小型企业

6.财务费用 财务费用实质性程序 被审计单位 :_________________________________________ 索引号 :______________4406___________________________ 项目 :_______________________________________________ 期间 :_______________________________________________ 编制 :_______________________________________________ 复核 :_______________________________________________ 日期 :_______________________________________________ 日期 :________________