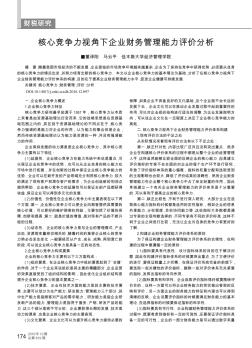

财务管理能力模型的五阶段:

财务管理能力模型将整个财务管理过程划分为五个渐进能力阶段,每一个能力阶段由一系列相关行为组成,某一行为又由许多目标构成,只有这些行为被全部掌握和执行时,才可以认为达到了该阶段的财务管理能力。此模型中每一阶段的能力标准,就是那些将要评估的决定一个部门是否要达到的能力水平。要达到某一特定阶段的能力,该部门必须符合每一阶段上的所有要求。该模型如图1所示:

财务管理能力模型l.开始

在这一阶段,一个组织的财务管理特征表现为:还没有制定它的关键政策、实务或控制框架。由于所需实务的减少,部门目标的完成经常依靠个人的独立作用,决定了其所取得的成绩具有不确定性。相应地,这个阶段具有不同于其他阶段的特点:一个组织或一种模式所希望维持的环境是不稳定的。

财务管理能力模型控制

该阶段的重点在于:制定一个控制框架,提供一个稳定的环境,确保控制活动是持续的。控制框架包括财务、经营和管理控制。当这些基本内控如预想的那样运行时,它们将会降低风险,产生完整的、准确的财务和经营数据。

在这个阶段,企业的财务部门的首要任务是确保财务系统有足够的控制,能提供准确的、完整的和及时的财务数据,且对非财务部门

提供有效的指导。要做到这一点,需要考虑两个方面:一是在预期结果的基础上,制定有现实意义的财务计划;二是要测算达到这个结果所需花费的成本。

这一阶段的能力标准具有以下特征:

企业应当围绕财务系统管理控制。 准备经营财务计划。 监督或控制经营财务计划。 准备预算报告。 筹集款项。 根据法定要求出具报告。 保证活动如预期那样运行。

财务管理能力模型整合

该阶段的重点在于财务的角色转换。财务的角色从传统的簿记员转化为支持经营管理者,财务工作的任务是发展一种既能提供基本财务数据又能提供进行成本一效益分析的数据,以满足对经营管理者对财务信息的需求。

在这一阶段,企业的关键财务管理活动是:

(1)制定活动和行为的标准,在同类企业或单位之间进行评价和比较,且能在财务和非财务数据之间建立联系。

(2)连接和整合财务、经营、人力资源和信息系统等。

(3)对财务人员和非财务人员提供培训。

(4)在生产的不同阶段收集评价数据。

(5)协调各职能部门的活动,以支持经营的需要。

(6)分组和管理风险。

(7)提供关于成本、进度、传达行为的可执行报告。

(8)评价产品或服务质量。

财务管理能力模型管理

该阶段的能力水平由组织管理财务行为的能力决定,这种能力使企业根据拥有和使用的数量化信息去确定财务和经营因素之间的联系,从而影响既定目标的实现。

在这一阶段,企业的关键财务管理活动有:

(1)确定投入与产出质量之间的关系和运用数量化方法表达企业行为的平均水平。

(2)运用数量化信息管理和控制经营过程。

(3)提供管理信息资源支持决策制定者。

(4)提供技术分析支持。

(5)监督与预期的决策和行为相反的结果。

(6)提供足够信息支持决策,以便预先理解潜在的财务含义。

财务管理能力模型优化

该阶段企业的重点在于不断地改进。管理的作用集中体现在对历史经验的学习上,且对未来要改进提高的领域有一个明确的认识。

在这一阶段企业的关键财务管理活动有:

(1)制定战略性的改进目标。

(2)提供战略性的预期信息。

(3)分析和预防质量问题。

(4)通过程序改进和技术创新优化财务管理。

核心竞争力视角下企业财务管理能力评价分析

核心竞争力视角下企业财务管理能力评价分析

核心竞争力视角下企业财务管理能力评价分析

核心竞争力视角下企业财务管理能力评价分析