等额本金递增还款法文献

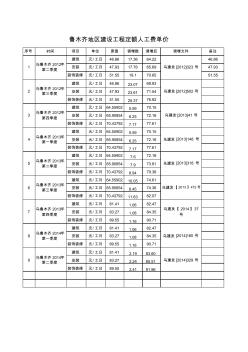

人工费单价递增----计算

人工费单价递增----计算

人工费单价递增----计算

序号 时间 项目 单位 原值 调增数 调增后 调增文件 备注 建筑 元/工日 46.86 17.36 64.22 46.86 安装 元/工日 47.93 17.76 65.69 47.93 装饰装修 元/工日 51.55 19.1 70.65 51.55 建筑 元/工日 46.86 23.07 69.93 安装 元/工日 47.93 23.61 71.54 装饰装修 元/工日 51.55 25.37 76.92 建筑 元/工日 64.55902 5.59 70.15 安装 元/工日 65.90854 6.25 72.16 装饰装修 元/工日 70.43792 7.17 77.61 建筑 元/工日 64.55902 5.59 70.15 安装 元/工日 65.90854 6.25 72.16 装饰装修 元/工日 70.43792 7.17 77.61 建筑 元/工日 64.55902 7.6

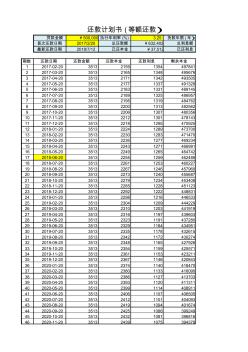

房贷计算器(等额、等本)

房贷计算器(等额、等本)

房贷计算器(等额、等本)

贷款金额 ¥500,000 执行年利率 (%) 3.25 货款年限 (年) 首次还款日期 2017/2/20 总还款额 ¥632,402 总利息额 最新还款日期 2018/7/12 已还本金 ¥37,512 已还利息 期数 还款日期 还款金额 还款本金 还款利息 剩余本金 1 2017-02-20 3513 2159 1354 497841 2 2017-03-20 3513 2165 1348 495676 3 2017-04-20 3513 2171 1342 493505 4 2017-05-20 3513 2177 1337 491328 5 2017-06-20 3513 2183 1331 489145 6 2017-07-20 3513 2189 1325 486957 7 2017-08-20 3513 2195 1319 484762 8 2017-09-20 3513