定额耗用量比例法简介文献

材料定额消耗量比例法与定额成本比例法之比较

材料定额消耗量比例法与定额成本比例法之比较

材料定额消耗量比例法与定额成本比例法之比较

在产品成本的计算中,材料成本的分配至关重要,实践中,在材料消耗定额比较准确的情况下,为加强材料成本的控制和管理,一般运用材料定额消耗量的比例或材料定额成本的比例进行分配。本文拟就材料定额消耗量比例法和材料定额成本比例法的分配过程及其特点作进一步的探讨。

定额消耗量比例法(计算公式)

定额消耗量比例法(计算公式)

定额消耗量比例法(计算公式)

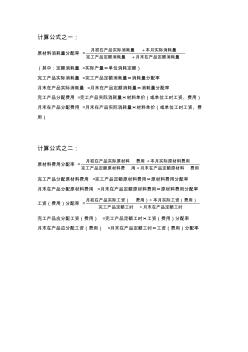

计算公式之一: 原材料消耗量分配率 = 月末在产品定额消耗量完工产品定额消耗量 本月实际消耗量月初在产品实际消耗量 (其中:定额消耗量 =实际产量×单位消耗定额) 完工产品实际消耗量 =完工产品定额消耗量×消耗量分配率 月末在产品实际消耗量 =月末在产品定额消耗量×消耗量分配率 完工产品分配费用 =完工产品实际消耗量×材料单价(或单位工时工资、费用) 月末在产品分配费用 =月末在产品实际消耗量×材料单价(或单位工时工资、费 用) 计算公式之二: 原材料费用分配率 = 费用月末在产品定额原材料用完工产品定额原材料费 本月实际原材料费用费用月初在产品实际原材料 完工产品分配原材料费用 =完工产品定额原材料费用×原材料费用分配率 月末在产品分配原材料费用 =月末在产品定额原材料费用×原材料费用分配率 工资(费用)分配率 = 月末在产品定额工时完工产品定额工时 本月实际工资(费用)费用)月初在产品