光伏电站收益率文献

地面光伏电站收益率测算

地面光伏电站收益率测算

地面光伏电站收益率测算

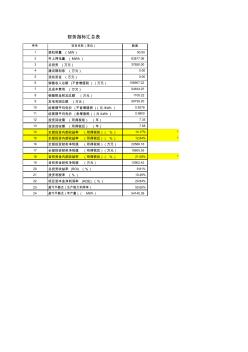

序号 项目名称(单位) 数值 1 装机容量 (MW) 50.00 2 年上网电量 (MWh) 63817.06 3 总投资 (万元) 37650.00 4 建设期利息 (万元) 0.00 5 流动资金 (万元) 0.00 6 销售收入总额 (不含增值税 ) (万元) 106907.22 7 总成本费用 (万元) 54634.97 8 销售税金附加总额 (万元) 1105.22 9 发电利润总额 (万元) 59739.20 10 经营期平均电价 (不含增值税 )(元 /kWh ) 0.8376 11 经营期平均电价 (含增值税 )(元 /kWh ) 0.9800 12 投资回收期 (所得税前) (年) 7.35 13 投资回收期 (所得税后) (年) 7.58 14 全部投资内部收益率 (所得税前)( %) 14.17% * 15 全部投资内部收益率 (所得税后)( %) 12.84% *

光伏电站运维

光伏电站运维

光伏电站运维

. . 分布式光伏电站专业运维手册 . . 目 录 1、概况 ............................................................................................................................................. 1 2、设备责任制度 ............................................................................................................................. 1 3、日常巡检计划及维护规则 ....................................................................