高职高专规划教材:工程成本核算内容简介文献

施工企业工程成本核算与控制研究

施工企业工程成本核算与控制研究

施工企业工程成本核算与控制研究

随着施工市场的快速发展,施工企业面临更为激烈的市场竞争,其利润空间也变得十分有限,施工企业工程成本核算和控制工作,已成为任何一家施工企业不得不面对的重要挑战。施工项目成本核算是施工项目成本管理的一项基本职能,是施工企业财务管理的核心业务环节。本文从施工企业工程成本核算的基本概念着手,分析如何在控制成本核算的基础上,加强对企业资源的优化配置,提高资源使用效益,探讨施工企业开源节流、降本增效的有效措施。

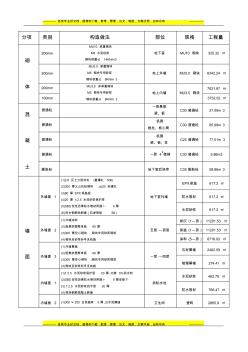

工程成本核算统计表

工程成本核算统计表

工程成本核算统计表

------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 -------------- ------------- 各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有 -------------- 分项 类别 构造做法 部位 规格 工程量 砌 体 200mm MU10 承重砌块 M5 水泥砂浆 砌块容重≤ 14KN/m3 地下室 MU10 砌块 325.32 ㎡ 300mm MU5.0 承重砌块 M5 砌块专用砂浆 砌块容重≤ 8KN/m 3 地上外墙 MU5.0 砌块 6342.24 ㎡ 200mm MU3.5 非承重砌块 M5 砌块专用砂浆 砌块容重≤ 8KN/m 3 地上内墙 MU3.5 砌块 7831.97 ㎡ 100mm 3732.52 ㎡ 混 凝 土 普通砼 一层悬挑 梁、板 C30 普通砼 27.09m 3