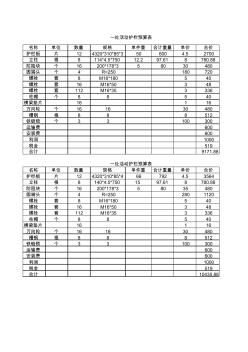

活动预算文献

活动护栏预算

活动护栏预算

活动护栏预算

名称 单位 数量 规格 单件重 合计重量 单价 合价 护栏板 片 12 4320*310*85*3 50 600 4.5 2700 立柱 根 8 114*4.5*750 12.2 97.61 8 780.88 防阻块 个 16 200*178*3 5 80 30 480 圆端头 个 4 R=250 180 720 螺栓 套 8 M16*180 5 40 螺栓 套 16 M16*50 3 48 螺栓 套 112 M16*35 3 336 柱帽 个 8 8 5 40 横梁垫片 16 1 16 万向轮 个 16 16 30 480 槽钢 根 8 8 8 512 铁链锁 个 3 3 100 300 运输费 600 安装费 600 利润 1000 税金 519 合计 9171.88 名称 单位 数量 规格 单件重 合计重量 单价 合价 护栏板 片 12 4320*310*85*4 66 792 4.

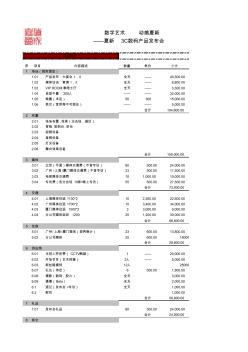

活动预算范本

活动预算范本

活动预算范本

序 项目 内容描述 数量 单价 小计 1 场地(国宾酒店) 1.01 产品发布:大宴会 I,II 全天 —— 40,500.00 1.02 媒体访谈:黄浦 I,II 全天 —— 8,800.00 1.03 VIP ROOM:泰晤士厅 全天 —— 3,300.00 1.04 自助午餐: 200人 —— —— 32,000.00 1.05 晚餐(未定) 50 300 15,000.00 1.06 其它(宽带等不可预见) —— —— 5,000.00 合计 104,600.00 2 布置 2.01 场地布置 ,效果(主会场,展区) 2.02 背板,签到台 ,讲台 2.03 视频设备 2.04 音频设备 2.05 灯光设备 2.06 舞台效果设备 合计 150,000.00 3 媒体 3.01 北京(平面)媒体交通费(不含专访) 80 300.00 24,000.00 3.02 广州 /上海 /厦