编制格式

P1:封面 P2:封皮(同封面) P3:竣工决算书汇总表(包含工程内容见下) 主体工程、6M外超深基础、增加建筑面积和钢材补差价、现场签证增减工程、设计变更增减工程、附属零星工程、其他增减工程的金额,以及合计大小写和审定价;建设单位、法定代表人、现场代表、预算审核人(盖公章);施工单位、法定代表人、现场代表、预算编制人(盖公章、造价员章); P4:竣工决算编制说明 …… 竣工决算书汇总表中的工程内容中的每一项的“重庆市建设工程(结)算书”并附带其依据,如施工合同,桩孔检查记录、工程量签证单、会议记录、钢筋明细表等资料。

商品房

1)登记收件。产权登记的第一程序就是登记收件。登记收件表示主管机关接受产权人主张权利的申请。因此,产权人必须填写申请书,并交验有关证明、证件;经审查符合登记条件的,予以收件。即接受申请书,收存需要进一步审查的有关证明、证件。 (2)勘丈绘图。它是对已申请产权登记的房地产逐户、逐处进行实地勘察,查清房地现状,丈量计算面积,核实墙体归属,绘制分丘平面图,补测或修测房屋分幅平面图,为产权全面审查和制图发证提供依据。 (3)产权审查。对申请登记的房屋,经过认真细致的实地勘察和丈量制图,掌握了房屋全部实况资料以后,即可转入产权审查。 产权审查是以产权档案的历史资料和实地调查勘察的现实资料为基础,以国家现行的政策、法律和有关的行政法规为依据,对照申请人提交的申请书、墙界表、产权证件、证明,逐户、逐栋认真审查其申请登记的房屋产权来源是否清楚,产权转移和房屋变动是否合法等整个复杂细致的工作过程。 需要说明的是,这里的产权审查是全面的、更为细致的产权审查,是经过了登记收件勘丈绘图后的产权审查。 (4)绘制权证。对申请人申请的房地产,经过审查确认可以颁发产权证后,应及时转入制权证阶段。这个阶段的主要工作是绘制应颁发的产权证件。 (5)收费发证。它是产权登记发证工作的最后程序,要求把应收的登记费收缴入库,把应发出的权证发放到所有权人手中。 发放产权证前,必须全面检查应发放的权证有无差错,是否已交纳契税。 个人购买商品房,办理房产证应当向登记机关提交: 1、购房合同(正本); 2、购买发票(原件); 3、竣工决算书(原件); 4、个人身份证及复印件。 必须本人亲自到场办理,如果委托他人办理必须提供经过公正的委托书。 二、单位购买商品房,办理房产证需持: 1、购房合同(正本); 2、购买发票(复印件); 3、竣工决算书(原件); 4、单位介绍信(同时还需注明单位性质、委托何人前来办理); 5、《住房质量保证书》、《住房使用说明书》。

公路工程

公路工程竣工决算的编制概述

竣工决算是在公路、桥梁建设项目完工后,由建设单位(业主)根据工程结算及其它有关工程资料为基础按一定的格式和要求进行编制的。竣工决算全面反映了竣工项目从筹建到交付使用全过程各项资金的使用情况和设计概算执行的结果,是公路建设成果和财务情况的总结性文件。(是竣工验收报告的主要组成部分)

(施工企业为了总结经验,提高自身经营水平,在单位工程(或单项工程)竣工后,往往也编制单位工程(或单项工程)竣工成本结算,用以核算工程实际成本、预算成本和成本降低额,作为实际成本分析。它与建设竣工决算在概念和内容方面都不一样)。 竣工决算所反映的公路工程项目建设造价,不仅包括建筑安装工程结算费用,还包括:设备、工具、器具及家具购置费,工程建设其它费用(包括征地拆迁、勘察设计、建设期贷款利息等)等用于建设项目全部实际支出费用的总和。

1.1 竣工决算的作用 竣工决算的作用是编制竣工决算报告的目的所决定的。主要有以下几个方面: 1.全同反映竣工项目最初计划和最终建成的工程概况。

2.考核竣工项目设计概算的执行结果

3.竣工决算核定竣工项目的新增固定资产和流动资产价值,是建设单位向使用或管理单位移交财产的依据。

4.竣工决算全面反映了竣工项目建设全过程的财务情况

5.竣工决算界定了项目经营的基础,为项目进行后评估提供依据

6.竣工决算报告作为重要的技术经济文件,是存档的需要,也是工程造价积累的基础资料之一。

1.2编制竣工决算报告的依据 根据财政部、国家计委联合发布的《建设项目(工程)竣工验收办法》的要求,交通部根据公路、桥梁建设项目的特点于1992年9月制定了《交通基本建设项目竣工决算报告编制办法》,是公路桥梁工程项目编制竣工决算的法定性文件和依据。各省市根据具体实际情况,对《办法》内容及有关表格进行修改及增减,制订适用于本地区的竣工决算报告的标准及格式也是编制竣工决算的依据。

按《建设项目(工程)竣工验收办法》规定,凡公路、桥梁基本建设项目完建后,均需按照本办法编制竣工决算报告。基本建设项目完建后,在竣工验收之前应当根据有关资料估列的数字预编竣工决算报告。未预编竣工决算报告的项目原则上不能通过竣工动用验收。 编制竣工决算报告应当依据以下文件资料:

(1)经批准的初步设计,修正概算,变更设计文件以及批准的开工报告文件;

(2)历年年度的基本建设投资计划;

(3)经复核的历年年度的基本建设财务决算;

(4)与有关部门或单位签定的施工合同、投资包干合同和竣工决算文件;与有关单位签定的重要经济合同(或协议)等有关文件;

(5)工程质量鉴定、检验等有关文件,工程监理等有关资料;

(6)施工企业交工报告,竣工图表等有关技术经济文件;最后(终)支付(结算)、交工结算、中期支付等有关支付的资料。

(8)有关资金的筹集、借贷、使用等方面的资料。

(9)上级主管部门对工程的指示、文件及其他有关的重要文件。

(10)有关建设项目副产品、简易投产、试生产等产生基本建设收入的财务资料。

(11)其它有关的重要文件。

1.3竣工决算报告的内容及编制办法

一、竣工决算报告的内容

按照交通部《交通基本建设项目竣工决算报告编制办法》的要求,公路工程建设项目分公路建设项目、独立的公路桥梁建设项目两种类型编制竣工决算报告。竣工决算报告由以下四个内容组成。

(一)竣工决算报告的封面、目录;

(二)竣工工程平面示意图;

(三)竣工决算报告说明书;

(四)竣工决算表格。

表格为分两部分。第一部分为工程概况表等专用表式,第二部分为通用表式。

1.工程概况表

(1)公路建设项目工程概况表;(交建竣1-①表)。

(2)公路桥梁项目工程概况表;(交建竣1-②表)。

2.通用表式

(1)财务决算总表(交建竣2表)。

(2)财务决算明细表(交建竣2表附一表)。

(3)资金来源情况表(交建竣2表附二表)。

(4)已核销及转出投资明细表(交建竣2表附三表)。

(5)工程造价和概算执行情况表(交建竣3表)。

(6)外资使用情况表(交建竣4表)。

(7)交付使用财产总表(交建竣5表)。

(8)交付使用财产明细表(交建竣5表附一表)。

《办法》规定,编制的竣工决算报告需填制全套报表,必须完整。

二、竣工决算的编制步骤

1、收集、整理和分析有关依据数据

2、清理各项账务、债务和结余物资

3、填写竣工决算报表

4、编写建设工程竣工决算说明书

三、竣工决算报告的编制

建设单位从项目筹建开始,即应明确专人负责,根据竣工决算报告要求的内容,做好有关资料的收集、整理、积累和分析工作。项目完建后,应组织工程技术、计划、财务、物资、统计等有关人员共同完成竣工决算报告的编制工作。竣工决算报告的具体编制办法如下:

(一)交通基本建设项目竣工决算报告封面

1.“主管部门”填写需上报竣工决算报告的主管部门或单位;

2.“建设项目名称”填写批准的项目初步设计文件中注名的项目名称;

3.“建设项目名称”是指“大中型”或“小型”;

4.“建设性质”是指建设项目属于新建、改建、扩建、续建等内容;

5.“级别”是指中央级或地方级的建设项目。

(二)竣工工程平面示意图

公路建设项目可按设计文件中的大比例平面示意图编制,独立的公路桥梁项目可按桥位平面图进行编制。

(三)竣工报告说明书

竣工决算报告说明书是竣工决算报告的重要组成部分。主要内容包括 :

1、建设项目概况与评价。

2、会计财务的处理、财产物资情况、债权债务的清偿情况。

3、投资支出,资金结余及上交分配情况。

4、主要技术经济指标的分析、计算情况,如:公路登记,单方造价、设计车速及荷载。

5、公路建设项目过程和工程管理工作中的重大事件、经验教训、管理及决算中存在的问题及建议。如:投资与方案决策效果、项目管理模式、投资估算与资金使用情况。

6、需说明的其他事项:如工程遗留问题和需要解决的问题。

(四)竣工决算表格 来源:考试大-公路造价工程师考试2100433B

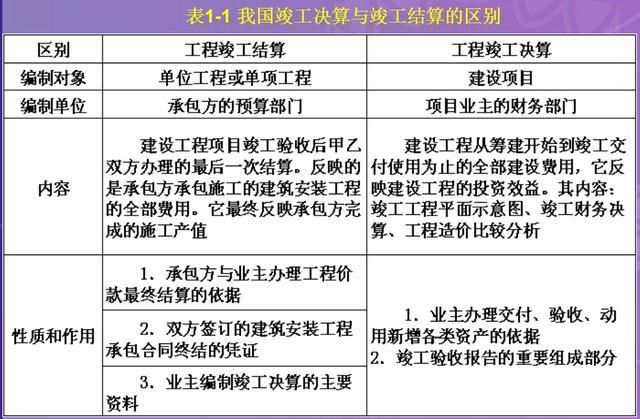

工程结算和竣工决算

工程结算和竣工决算