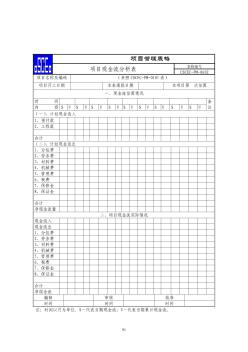

选择特殊符号

选择搜索类型

请输入搜索

式中,股权自有现金流=经营现金 公司净借入资金-固定资本投资。

用现金流定价与用市盈率定价的本质是一样的,区别在于将现金流代替了盈利,强调的是现金流的增长而非盈利增长。

现金流比盈利更真实,因为它可以排除因采用不同会计政策对盈利的影响和可能的对盈利的操作。

未分配利润是资产负债表中的项目,一般情况下,年初未分配利润(就是上年末的没有分掉的钱)本年的净利润(今年赚的钱)=年末未分配利润(这个在下一年就变成年初未分配利润了);这个情况是指今年没有对利润进行分...

投资活动产生的现金流量。是广义范围的投资活动,处置购置固定资产,属于企业内部投资活动

在进行工程经济分析时,可把所考察的对象视为一个系统,这个系统可以是一个建设项目、一个企业,也可以是一个地区、一个国家。而投入的资金、花费的成本、获取的收益,均可看成是以资金形式体现的资金流出或资金流入...

1.流动比率=流动资产/流动负债

2.速动比率=(流动资产-存货)/流动负债

3.现金流动负债比率=现金/流动负债

4.资产负债率=负债/总资产*100%

是负债总额与股东权益总额之比率 。

产权比率=(负债总额÷股东权益)×100%

该指标一方面反映了由债权人提供的资本和股东提供的资本的相对比率关系,反映企业基本财务结构是否稳定。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。另一方面,该指标也表明债权人投入的资本受到股东权益保障的程度,或者说是企业清算时对债权人利益的保障程度。

对于上市公司来说,由于其发行的股票有价格数据,一般还计算一个重要的比率,就是市盈率。市盈率=每股市价/每股收益,它代表投资者为获得的每一元钱利润所愿意支付的价格。它一方面可以用来证实股票是否被看好,另一方面也是衡量投资代价的尺度,体现了投资该股票的风险程度。假设ABC公司为上市公司,股票价格为25元,则其市盈率= 25 / 0.68 = 36.76倍。该项比率越高,表明投资者认为企业获利的潜力越大,愿意付出更高的价格购买该企业的股票,但同时投资风险也高。市盈率也有一定的局限性,因为股票市价是一个时点数据,而每股收益则是一个时段数据,这种数据口径上的差异和收益预测的准确程度都为投资分析带来一定的困难。同时,会计政策、行业特征以及人为运作等各种因素也使每股收益的确定口径难以统一,给准确分析带来困难。