计划支出曲线文献

月计划付款外支出申请(样本)

月计划付款外支出申请(样本)

月计划付款外支出申请(样本)

2005年 月 日 申请部门 申请人 申请事项 申请数额 注:会签意见栏以上各栏,由主办部门填写。 财务部负责人: 年 月 日 月付款计划外支出申请单 会 签 意 见 主办部门负责人: 年 月 日 主管副总: 年 月 日 预算部负责人: 年 月 日 主管副总: 年 月 日 总经理:

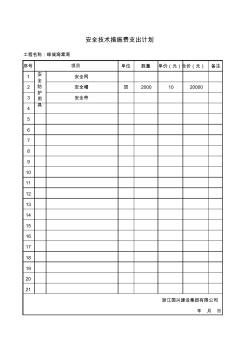

安全技术措施费支出计划

安全技术措施费支出计划

安全技术措施费支出计划

序号 单位 数量 单价(元)合价(元) 备注 1 安全网 2 安全帽 顶 2000 10 20000 3 安全带 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 安全技术措施费支出计划 工程名称:绿城海棠湾 浙江国兴建设集团有限公司 年 月 日 项目 安 全 防 护 用 具