北极星风力发电网讯: 自2006年以来,笔者多次在媒体上发表对风电轴承市场与技术的看法。现在回过头来看看,那些看法基本上符合日后风电轴承市场和技术的发展情况。现在根据风电产业发展现状和趋势,再谈谈我对风电轴承市场和技术的一些看法。

一、我国风电产业发展态势

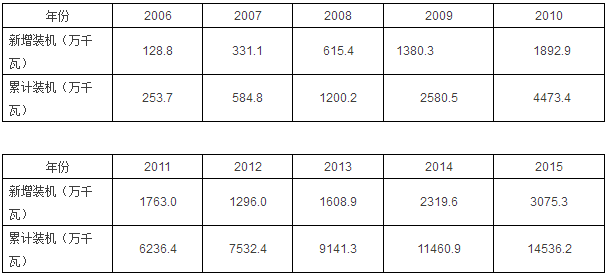

2015年我国风电装机量再创新高,新增安装风电机组16740台,新增装机容量3075.3万千瓦,同比增长32.6%。累计安装风电机组92981台,累计装机容量14536.2万千瓦。

2015年,我国风电继续驱动全球增长,新增装机和累计装机均位居全球首位,新增装机占全球装机容量的48.5%,累计装机占全球装机容量的33.6%。从2009年至2015年,我国连续七年成为全球装机规模最大的市场。

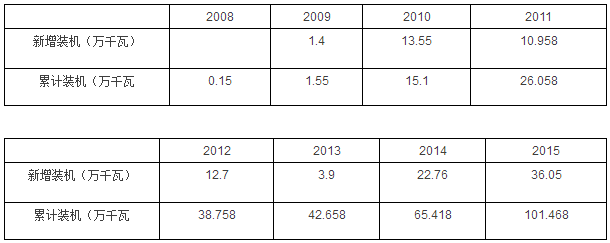

2006年-2015年我国风电新增装机容量和累计装机容量

2006年-2009年,我国风电产业“井喷式”发展,装机容量连年翻番,2010年达到1892.9万千瓦的高位。由于并网和消纳的困难,2011年装机容量下降到1763.0万千瓦,2012年跌入“谷底”1296.0万千瓦,2013年回升到1608.9万千瓦。风能业界称这三年风电产业“进入健康理性发展期”。但是,由于短期政策因素的刺激,2014年、2015年装机容量再度以30%以上的高速增长,这又是一次非理性增长。2015年达到的3075.3万千瓦,恐怕今后若干年再也难以达到。按保守的预测,2020年装机容量为2200万千瓦;按乐观的预测,2020年装机容量为3050万千瓦。

2016年-2020年风电市场预测

二、我国轴承企业必须关注的几个重大问题

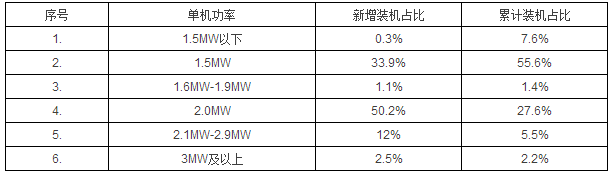

1.风电机组的单机功率

风电机组平均功率逐年增大,由若干年前的1000KW以下、1500KW以下增大到2015年的1837KW。2015年,2MW风电机组装机容量首次超过1.5MW风电机组,占全国新增装机容量的50.2%,1.5 MW风电机组装机容量比例下降至33.9%。风电机组的主流机型由1.5 MW转变为2MW,这对配套轴承的制造技术和生产条件提出了新的要求,必须尽快适应。同时,2MW风电机组的占比将逐年增加,应做好技术和生产条件的储备。

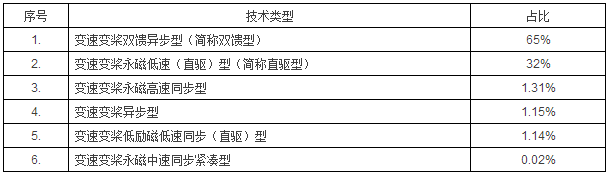

2.风电机组的技术类型

2015年不同技术类型风电机组新增装机容量比例

2015年装机的风电机组6种技术类型中变速变桨双馈异步型(双馈型)和变速变桨永磁低速(直驱)型(直驱型)共占97%。

双馈型风电机组的制造商共22家,装机分布相对分散,其中,联合动力、远景能源、明阳风电、重庆海装四家装机容量合计超过50%,其余还有上海电气、运达风电、东方 电气等。

直驱型风电机组的制造商共5家,且相对集中,主要集中在金风科技和湘电风能,二个企业合计市场份额占95%(其中金风科技79.7%,湘电风能15.5%)。

目前,双馈型占比65%,直驱型占比32%,双馈型仍占主导地位。但是,从增长速度看,直驱型增长速度较快,近两年保持在30%以上,而双馈型近两年增长速度保持在24%.

双馈型有增速器,直驱型无增速器,二者传动系统结构截然不同,配套轴承也截然不同,我们要密切关注二者的增长速度,适应二者的占比的增减变化,适时调整生产配套轴承的技术条件和生产能力。

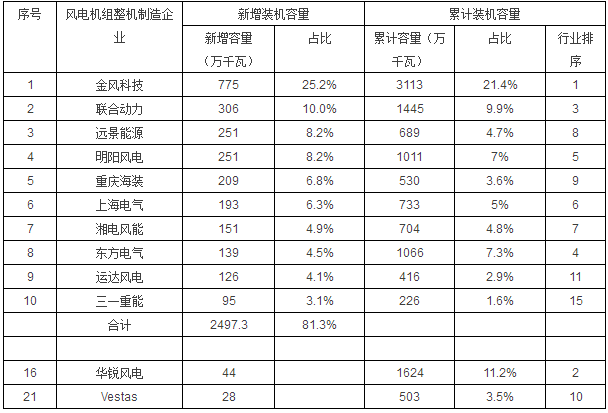

3.风电机组优势制造企业

2015年,风电机组整机制造企业共有26家有新增装机,排名前10家的企业,市场份额达81.3%,其他16家市场份额18.7%。

2015年我国风电制造企业新增装机容量前10名

除上列企业外,2015年有新增装机的企业还有中车风电、京城新能源、华创风能、太原重工、华仪风能、Gamesa、久和能源、许继风电、航天万源、GE、天地风能、宁夏银星、瑞其能、新誉重工。

十多年来,风电装备产业格局发生了很大的变化,从整机制造企业来看,老的前三位:华锐风电、金风科技和东方 电气,只有金风科技还独占鳌头。2015年装机容量,华锐风电下降为第16位,东方 电气下降为第8位。而后起之秀联合动力、远景能源、明阳风电、重庆海装、上海电气、湘电风能都呈现了强劲的发展态势。

轴承企业应认真研究风电装备产业的发展格局,选择那些产业背景好、技术基础好、资金状况好,有很强的产业链条、很强的发展后劲的优势风电装备整机制造企业和部件(增速器、发电机)制造企业作为服务对象,与它们结成产业战略联盟。

4.海上风电

2015年我国海上风电新增和累计装机容量

2015年海上风电新增装机容量36万千瓦,同比增长58.4%。截至2015年底,海上风电累计装机容量突破100万千瓦,占全国陆、海风电累计装机总量的0.7%。装机台数323台,占全国陆、海风电装机总量的0.35%。

2015年我国海上风电不同功率机组

累计装机容量和台数

海上风电是被产业界十分看好的风电市场,有广阔的发展前景。但由于海上风电技术不成熟,一次性投资大,运维成本高,多年来发展缓慢。轴承企业要对海上风电轴承充分研发,做好技术储备,蓄势待发。但是扩大生产能力的投资要慎重。

三、补风电轴承技术研发短板

我国轴承产业是在没有经过充分研发的情况下进入风电领域的,有很多短板要补——

1. 产品研发

1.5MW及以下偏航变桨轴承和主轴轴承已有了大批量生产的经验,但2MW以上偏航变桨轴承、主轴轴承,各种功率的增速器轴承还未充分研发,发电机轴承几乎连门还未进,必须搞好研发补课。2MW以上的主轴轴承普遍认同的是采用双列圆锥滚子轴承,但现在跨国轴承在华申请的2MW以上主轴轴承专利表明,他们要另辟蹊径,我们要密切关注这一动向。

2. 材料选用

制造增速器用的抗磨粒磨损轴承钢、制造2MW以上偏航变桨轴承用的中碳轴承钢都有待开发应用。

3. 工艺技术

能确保2MW以上偏航变桨轴承工作表面硬度、淬硬层深度和梯度达到技术要求的小无软带热处理技术、增速器轴承抗打滑损伤的表面改性技术亟需深入研究。

(作者:高均 瓦房店轴承工业协会秘书长 何加群 中国轴承工业协会高级顾问)

用交流电压表直接测量交流电压电路

用交流电压表直接测量交流电压电路