建筑安装生产费用简介文献

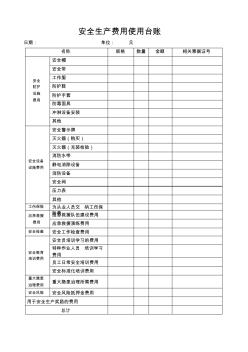

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账 日期: 单位: 元 名称 规格 数量 金额 相关票据证号 安全 防护 设施 费用 安全帽 安全带 工作服 防护鞋 防护手套 防毒面具 冲淋设备安装 其他 安全设备 设施费用 安全警示牌 灭火器(购买) 灭火器(充装检验) 消防水带 静电消除设备 消防设备 安全阀 压力表 其他 工伤保险 为从业人员交 纳工伤保 险费应急救援 费用 应急救援队伍建设费用 应急救援演练费用 安全检查 安全工作检查费用 安全教育 培训费用 安全员培训学习的费用 特种作业人员 培训学习 费用 员工日常安全培训费用 安全标准化培训费用 重大隐患 治理费用 重大隐患治理所需费用 安全风险 安全风险抵押金费用 用于安全生产奖励的费用 总计 安全生产费用台帐 月 日 项目说明 费用提取金额 (元) 费用合计金额 (元) 结存金额 (元) 备注 安全专项费用使用申请表 申请部门: 部门负责人: 日期:

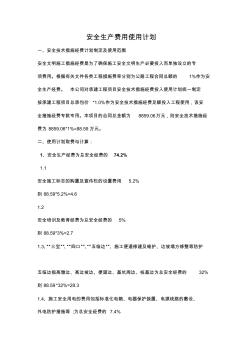

安全生产费用使用计划

安全生产费用使用计划

安全生产费用使用计划

安全生产费用使用计划 一、安全技术措施经费计划制定及使用范围 安全文明施工措施经费是为了确保施工安全文明生产必要投入而单独设立的专 项费用。根据有关文件各类工程措施费率分别为公路工程合同总额的 1%作为安 全生产经费。 本公司对承建工程项目安全技术措施经费投入使用计划统一制定 按承建工程项目总承包价 *1.0%作为安全技术措施经费足额投入工程使用,该安 全措施经费专款专用。本项目的合同总金额为 8859.06万元,则安全技术措施经 费为 8859.06*1%=88.59万元。 二、使用计划取费与计算: 1、安全生产经费为总安全经费的 74.2% 1.1 安全施工标志的购置及宣传栏的设置费用 5.2% 则 88.59*5.2%=4.6 1.2 安全培训及教育经费为总安全经费的 5% 则 88.59*3%=2.7 1.3、“三宝”、“四口”、“五临边”、施工便道修建及维护、边坡塌方修整等防