会计报表指标台帐文献

工程台帐月报表1

工程台帐月报表1

工程台帐月报表1

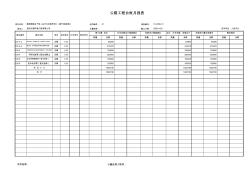

项目名称: 合同编号: 01 报表编号: 承包人: 计量制表: 截止日期: 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 101-1-a 按合同规定,提供建筑工程一切险和第三方责任险 总额 1.00 53268 53268 53268 101-2-a 营业税、城市建设维护税及教育附加税 总额 1.00 319478 319478 319478 102-3 项目管理系统及计算机网络建设费 (暂定金额) 总额 1.00 100000 100000 100000 102-4 科研试验费 (暂定金额) 总额 1.00 300000 300000 300000 102-5 安全保通措施费(暂定金额) 总额 1.00 100000 100000 100000 102-6 技术培训费(暂定金额) 总额 1.00 150000 150000 150000 本 页 小 计 1022

浅析如何进行会计报表分析

浅析如何进行会计报表分析

浅析如何进行会计报表分析

会计报表分析的方法是通过计算和比较以及综合分析,将会计报表中的相关财务指标进行联结,从而让企业的财务状况和经营管理水平的高低能够得到正确的评估。每个企业的领导和投资者以及债权人都是通过各种会计报表对企业的财务情况进行了解,对企业的未来发展做出最终的决策。如何让决策者通过会计报表,准确无误的做出判断,是会计报表分析的重要方法所在。