会计与审计案例分析内容简介文献

审计案例分析结课论文

审计案例分析结课论文

审计案例分析结课论文

《审计案例分析》结课论文 专业: 班级: 学号: 姓名: 一、案例分析 (一)背景介绍 1. 公司简介 公司名称:杨凌秦丰农业科技股份有限公司 成立时间: 1998年 11月 30日 上市时间: 2000年 6 月 22日 经营范围:化肥农药、种子等 公司规模:作为在中国农业绿色“硅谷”——杨凌农业高新技术 示范区的龙头企业,拥有包括农业科学研究院等两家科研机构, 10 家分公司和 18家控股参股公司。 公司荣誉: 2004 年 2 月,公司“秦丰”品牌被国家工商总局认 定为“中国驰名商标”,成为中国种业第一家驰名商标。 2. 造假起因 (1)上市以来连续亏损 秦丰农业的种子产品在陕西省内甚至国内有不小的市场占 有率。按照常理,增加种子的产销量是公司经营管理层首先应重 视的问题。但由于种种原因, 2001年来种子销售一蹶不振,销售 额在该公司主业收入中所占比重连年下降,而秦丰农业前几年却

审计案例分析题

审计案例分析题

审计案例分析题

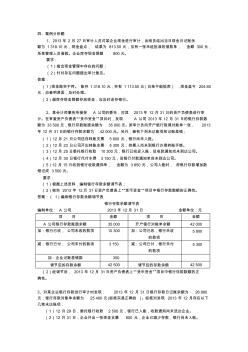

四、案例分析题 1、2013 年 2 月 27日审计人员对某企业现金进行审计,出纳员结出当日现金日记账余 额为 1 318.10 元,现金盘点, 结果为 813.50 元,另有一张未经批准的借款单, 金额 300元, 系某管理人员借款。企业库存现金限额 800元。 要求: (1)指出现金管理中存在的问题; (2)针对存在问题提出审计意见。 答案: ( 1)现金账实不符。 账存 1 318.10 元,实有 1 113.50 元(白条不能抵库) ,现金盘亏 204.60 元,应查明原因,及时处理。 ( 2)超库存现金限额存放现金,应及时送存银行。 2、某会计师事务所接受 A 公司的委托,对其 2013年 12月 31 日的资产负债表进行审 计。在审查资产负债表“货币资金”项目时,发现 A 公司 2013 年 12 月 31日的银行存款数 额为 33 500元,银行存款账面余额为 35 000元