会计业务处理目录文献

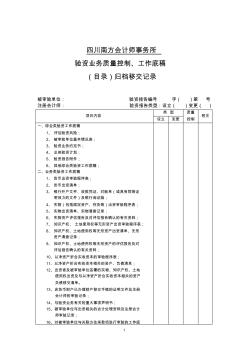

验资业务质量控制、工作底稿(目录)归档移交记录

验资业务质量控制、工作底稿(目录)归档移交记录

验资业务质量控制、工作底稿(目录)归档移交记录

1 四川南方会计师事务所 验资业务质量控制、工作底稿 (目录)归档移交记录 被审验单位: 验资报告编号 字( )第 号 注册会计师: 验资报告类型:设立( )变更( ) 项目内容 类 型 质量 控制 附注 设立 变更 一、综合类验资工作底稿 1、 评估验资风险; 2、 被审验单位基本情况表; 3、 验资业务约定书; 4、 总体验资计划; 5、 验资报告附件; 6、 其他综合类验资工作底稿; 二、业务类验资工作底稿 1、 货币出资审验程序表; 2、 货币出资清单; 3、 银行开户文件、收款凭证、对账单(或具有同等证 明效力的文件)及银行询证函; 4、 实物(包括固定资产、存货等)出资审验程序表; 5、 实物出资清单、实物清查记录; 6、 实物资产评估报告及对评估报告确认的有关资料; 7、 知识产权、 土地使用权等无形资产出资审验程序表; 8、 知识产权、土地使用权等无形资产出资清单、无形

涉及房地产开发合作项目业务合作双方的会计处理

涉及房地产开发合作项目业务合作双方的会计处理

涉及房地产开发合作项目业务合作双方的会计处理

涉及房地产开发合作项目业务合作双方的会计处理——地产开发合作项目中涉及置换业务时,置换双方会计业务的处理。