内部审计报告制度文献

浅析提升内部审计报告质量的途径

浅析提升内部审计报告质量的途径

浅析提升内部审计报告质量的途径

内部审计报告是内部审计成果的集中体现,科学提高内部审计报告质量,按照《内部审计具体准则》规定"审计报告应当客观、完整、清晰、及时、具有建设性,并体现重要性原则"的要求;促使内部审计报告在发挥监督约束作用的同时,实现对被审计单位的增值服务(为战略决策提供信息支撑);其初级目的是对被审单位的规范管理,最终目的是更高层次地促进国家和社会金融秩序的良性循环。本文结合目前我国目前内部门审计报告存在的主要质量问题,简要分析其影响因素,探讨性地提出提升内部审计报告质量的有效途径。

典当公司内部审计制度

典当公司内部审计制度

典当公司内部审计制度

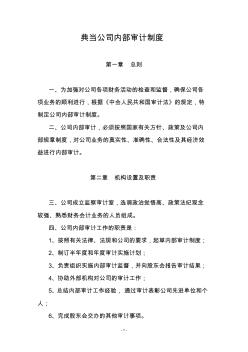

- 1 - 典当公司内部审计制度 第一章 总则 一、为加强对公司各项财务活动的检查和监督,确保公司各 项业务的顺利进行,根据《中会人民共和国审计法》的规定,特 制定公司内部审计制度。 二、公司内部审计,必须按照国家有关方针、政策及公司内 部规章制度,对公司业务的真实性、准确性、合法性及其经济效 益进行内部审计。 第二章 机构设置及职责 三、公司成立监察审计室,选调政治觉悟高、政策法纪观念 较强、熟悉财务会计业务的人员组成。 四、公司内部审计工作的职责是: 1、按照有关法律、法规和公司的要求,起草内部审计制度; 2、制订半年度和年度审计实施计划; 3、负责组织实施内部审计监督,并向股东会报告审计结果; 4、协助外部机构对公司的审计工作; 5、总结内部审计工作经验, 通过审计表彰公司先进单位和个 人; 6、完成股东会交办的其他审计事项。 - 2 - 第三章 审计范畴和权限 五、内审工作依照