年报审计简介文献

注册会计师在年报审计中如何开展工作

注册会计师在年报审计中如何开展工作

注册会计师在年报审计中如何开展工作

在企业年报审计中,仅靠被审计单位所提供的会计资料不足以提供充分的审计证据,注册会计师还应当通过询问、观察等审计程序从被审计单位内部和外部获取充分的信息对被审计单位做出评价。观察是指注册会计师在审计过程中察看被审计单位的经营场所以及相关人员正在从事的活动或实施的程序。观察通常贯穿于年报审计的整个过

中注协提示事务所关注房地产类上市公司年报审计风险

中注协提示事务所关注房地产类上市公司年报审计风险

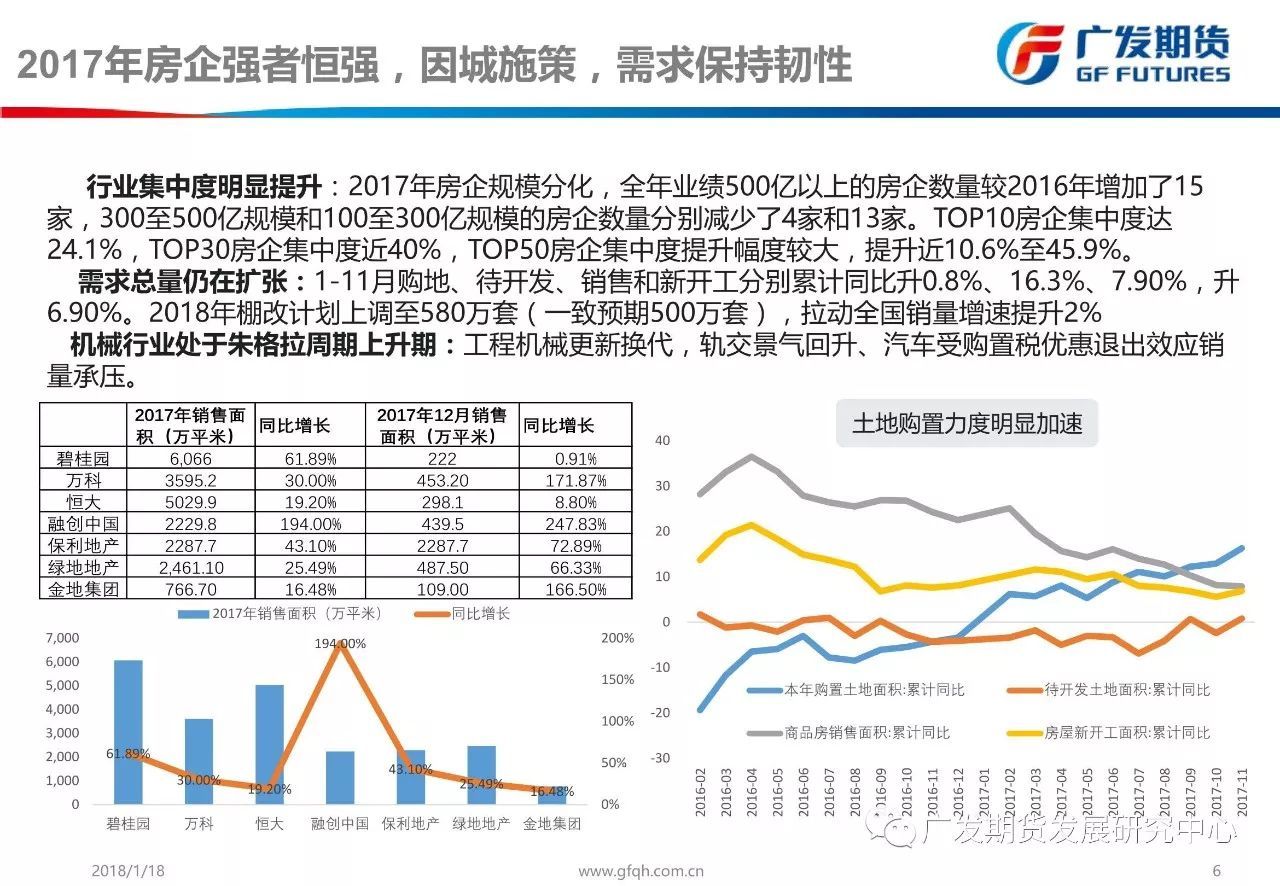

近日,中国注册会计师协会向众华及众环海华两家证券资格会计师事务所发函,书面提示房地产类上市公司2014年年报审计风险。 房地产开发具有资金投入大,建设周期长,易受宏观经济与政策影响等特点。2014年,随着我国房地产市场调整的不断加深,房地产投资增速持续放缓,商品房销售面积和销售额同比大幅下滑,商品房库存压力继续加大。在风险提示函中,中注协要求事务所充分考虑房地产类上市公司所处行业状况及特点,重点关注以下事项:一是要了解房地产行业收入确认标准,评价被审计单位收入确认政策的合理性,分析各期销售和同行业其他公司及房地产市场相关情况,检查房地产开发、销售等重点环节的相关原始资料,充分关注被审计单位是否存在虚增收入或提前确认收入等情况;二是要结合项目规划等资料,充分关注被审计单位成本费用是否真实,土地增值税、相关配套费用以及其他与开发商建设义务履行相关的负债确认是否完整,相关会计估计是否合理,利息费用资本化和费用化的划分是否恰当,资本化时点及金额是否准确:三是要关注被审计单位房地产项目是否存在减值迹象,充分了解相关资产的使用状况及其未来经济利益的实现方式,区分已完工项目和未完工项目,认真复核相应的减值测试依据和过程;四是要综合考虑被审计单位的融资能力、未来经营状况和现金流量预期,关注资产抵押、质押和担保等情况,充分评价管理层对企业持续经营能力的评估是否全面、恰当,充分考虑持续经营能力评价结果对审计意见的影响;五是要根据现行会计准则的相关规定以及监管部门关于房地产企业信息披露的特别要求,充分关注会计政策、存货项目、融资情况等报表附注重要信息,评价相关信息披露是否恰当�