纳税程序正文文献

正文

正文

正文

1 城郊休闲度假旅游带的建设研究 —以石家庄为例 旅游系 2007级旅游管理专业 指导教师 张秋娈 作 者 甄佳欣 摘要:休闲度假是一种较高层次的旅游 ,具有访问地固定、 注重休憩和保健、 可重复消费等特点, 发展前景非常广阔。随着我国旅游业的进一步发展 , 城郊休闲度假旅游地逐渐成为旅游热点。 城郊休闲度假旅游地和远距离旅游地比较起来具有离市区距离适宜 ,旅游资源丰富多样 , 相关配 套基础服务设施齐全的特点,因此近年来异军突起 ,发展很快。本文通过对石家庄市城郊度假旅 游地的发展条件、旅游资源情况及存在问题的分析 ,研究城郊休闲度假旅游带的建设和发展前景 , 并对石家庄市城郊休闲度假旅游带的开发规律进行了初步探讨,为我国城郊休闲旅游度假带的 建设和进一步发展提供可借鉴的方法。 关键词:城郊旅游 休闲度假 发展战略 石家庄 2 1、城郊休闲度假旅游带的定义 1.1城郊的概念 城郊

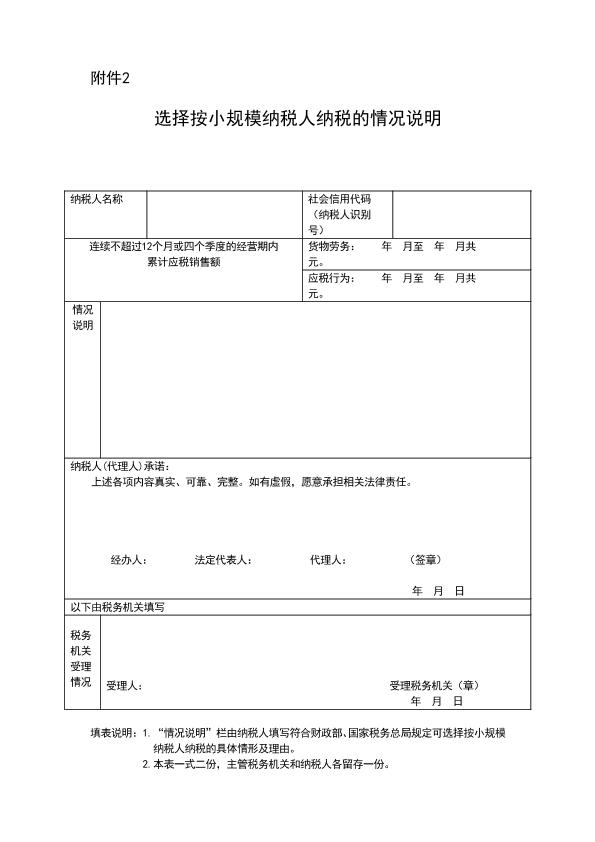

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明

选择按小规模纳税人纳税的情况说明