纳税申报内容申报范围文献

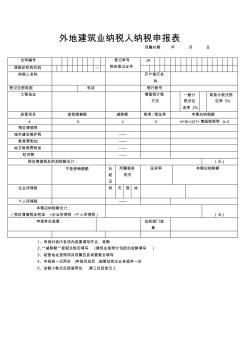

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表 所属时期: 年 月 日 合同编号 登记单号 税务登记证号 JA 原组织机构代码 — 纳税人名称 开户银行名 称 登记注册类型 电话 银行账号 工程地址 增值税计税 方法 一般计 税法征 收率 2% 简易计税法预 征率 3% 经营项目 含税销售额 减除额 税率 /预征率 本期应纳税额 a b c d e=(b-c)/(1+增值税税率 )x d 预征增值税 城市建设维护税 —— 教育费附加 —— 地方教育费附加 —— 防洪费 —— 预征增值税及附加税额合计: (元) 不含税销售额 外 经 证 所属税务 机关 征收率 本期应纳税额 企业所得税 有 无 国 地 个人所得税 —— 本期应纳税额合计: (预征增值税及附加 +企业所得税 +个人所得税) (元) 申报单位签章: 征收部门签 章: 1、申报时表内各项內容要填写齐全、准确 2、“减除额”按税法规定填写 (建

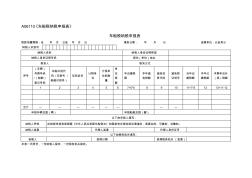

《车船税纳税申报表》

《车船税纳税申报表》

《车船税纳税申报表》

A06110《车船税纳税申报表》 车船税纳税申报表 税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日 金额单位:元至角分 纳税人识别号 纳税人名称 纳税人身份证照类型 纳税人身份证照号码 居住(单位)地址 联系人 联系方式 序号 (车辆) 号牌号码 /(船舶) 登记号码 车船识别代 码(车架号 / 船舶识别号) 征收品目 计税单 位 计税单 位的数 量 单 位 税 额 年应缴税 额 本年减 免税额 减免性 质代码 减免税 证明号 当年应 缴税额 本年已 缴税额 本期年应补 (退)税额 1 2 3 4 5 6 7=5*6 8 9 10 11=7-8 12 13=11-12 合计 — — — — — — — — 申报车辆总数(辆) 申报船舶总数(艘) 以下由申报人填写: 纳税人声明 此纳税申报表是根据《中华人民共和国车船税法》和国家有关税收规定填报的,是真实的、可靠的、完整