嵌入审计程序简介文献

财务审计程序

财务审计程序

财务审计程序

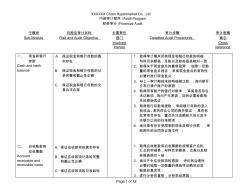

XXXXXX Chain Hypermarket Co., Ltd 内部审计程序 /Audit Program 财务审计 /Financial Audit 子模块 Sub-Module 风险及审计目标 Risk and Audit Objective 主要责任 部门 Involved Parties 审计步骤 Detailted Audit Procedures 审计底稿 索引 Cross reference Page 1 of 12 一、 现金和银行 存款 Cash and bank balance 二、 应收账款和 应收票据 Account receivable and receivable notes A. 保证现金和银行存款的真 实存在 B. 保证现金和银行存款的记 录完整和截止性正确 C. 保证现金和银行存款的交 易合法合规 A. 保证应收款项的真

项目审计程序

项目审计程序

项目审计程序

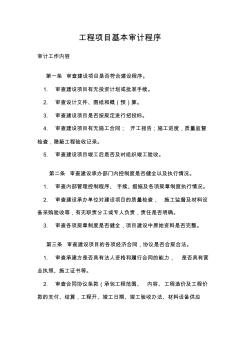

工程项目基本审计程序 审计工作内容 第一条 审查建设项目是否符合建设程序。 1. 审查建设项目有无投资计划或批准手续。 2. 审查设计文件、图纸和概(预)算。 3. 审查建设项目是否按规定进行招投标。 4. 审查建设项目有无施工合同; 开工报告;施工进度,质量监督 检查,隐蔽工程验收记录。 5. 审查建设项目竣工后是否及时组织竣工验收。 第二条 审查建设承办部门内控制度是否健全以及执行情况。 1. 审查内部管理控制程序、 手续、措施及各项规章制度执行情况。 2. 审查建设承办单位对建设项目的质量检查, 施工监督及材料设 备采购验收等,有无职责分工或专人负责,责任是否明确。 3. 审查各项规章制度是否健全,项目建设中原始资料是否完整。 第三条 审查建设项目的各项经济合同,协议是否合规合法。 1. 审查承建方是否具有法人资