企业生产费用文献

企业安全生产费用的落实

企业安全生产费用的落实

企业安全生产费用的落实

2014年12月1日,新《安全生产法》正式实施。此次修订提到了安全生产投入及费用的提取和使用,并将其列为企业负责人的主要职责,体现了安全生产投入的重要性。安全生产必须有相应的投入作为保障,但是在企业执行过程中,却存在一些问题。笔者通过本文就此和大家分享现阶段存在的问题及解决办法。存在的问题

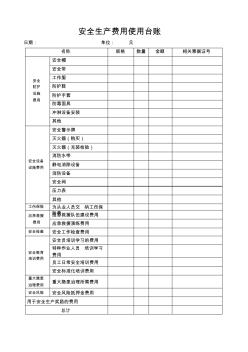

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账

安全生产费用使用台账 日期: 单位: 元 名称 规格 数量 金额 相关票据证号 安全 防护 设施 费用 安全帽 安全带 工作服 防护鞋 防护手套 防毒面具 冲淋设备安装 其他 安全设备 设施费用 安全警示牌 灭火器(购买) 灭火器(充装检验) 消防水带 静电消除设备 消防设备 安全阀 压力表 其他 工伤保险 为从业人员交 纳工伤保 险费应急救援 费用 应急救援队伍建设费用 应急救援演练费用 安全检查 安全工作检查费用 安全教育 培训费用 安全员培训学习的费用 特种作业人员 培训学习 费用 员工日常安全培训费用 安全标准化培训费用 重大隐患 治理费用 重大隐患治理所需费用 安全风险 安全风险抵押金费用 用于安全生产奖励的费用 总计 安全生产费用台帐 月 日 项目说明 费用提取金额 (元) 费用合计金额 (元) 结存金额 (元) 备注 安全专项费用使用申请表 申请部门: 部门负责人: 日期: