施工企业会计全流程演练目录文献

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录

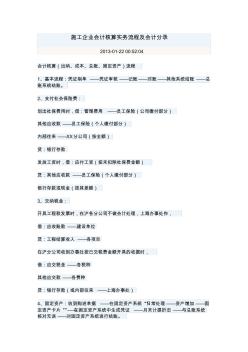

施工企业会计核算实务流程及会计分录 2013-01-22 00:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单 ——凭证审核 ——记账——对账——其他系统结账 ——总 账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用 ——员工保险(公司缴付部分) 其他应收款 ——员工保险(个人缴付部分) 内部往来 ——XX分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款 ——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款 ——建设单位 贷:工程结算收入 ——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金 ——各税种 其他应交款 ——各费种 贷:银行存款(或内部往来 ——上海办事处) 4、固定资

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录

施工企业会计核算实务流程及会计分录

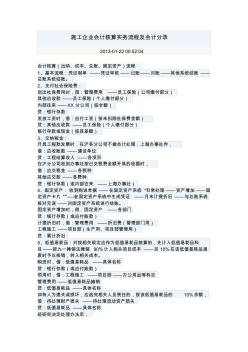

施工企业会计核算实务流程及会计分录 2013-01-22 00:52:04 会计核算(出纳、成本、总账、固定资产)流程 1、基本流程:凭证制单 ——凭证审核——记账——对账——其他系统结账 —— 总账系统结账。 2、支付社会保险费: 划出社保费用时,借:管理费用 ——员工保险(公司缴付部分) 其他应收款 ——员工保险(个人缴付部分) 内部往来 ——XX 分公司(按全额) 贷:银行存款 发放工资时,借:应付工资(按未扣除社保费金额) 贷:其他应收款 ——员工保险(个人缴付部分) 银行存款或现金(按其差额) 3、交纳税金: 开具工程款发票时,在沪各分公司不做会计处理,上海办事处作, 借:应收账款 ——建设单位 贷:工程结算收入 ——各项目 在沪分公司收到办事处按已交税费金额开具的收据时, 借:应交税金 ——各税种 其他应交款 ——各费种 贷:银行存款(或内部往来 ——上海办事处) 4、固定资