审计基础知识/中华会计函授学校教材文献

会计基础知识简介

会计基础知识简介

会计基础知识简介

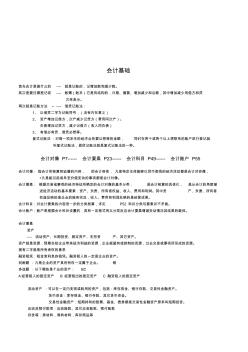

会计基础 首先会计是做什么的 ---- 就是记账的,记增加数和减少数。 其次是要往哪里记呢 ---- 账薄(账本)它是有结构的,日期、摘要、增加减少和总额,其中增加减少用借方和贷 方来表示。 再次就是记账方法 -- ---- 借贷记账法: 1、 以借贷二字为记账符号,(没有内在意义) 2、 资产增加记借方,次产减少记贷方(费用同次产)。 负债增加记贷方,减少记借方(收入同负债) 3、 有借必有贷,借贷必想等。 复式记账法 : 对每一项发生的经济业务要以想等的金额, 同时在两个或两个以上想联系的账户进行登记就 叫复式记账法,借贷记账法就是复式记账法的一种。 会计对像 P7------ 会计要素 P23------ 会计科目 P49------ 会计账户 P55 会计对像: 指会计所核算和监督的内容, 即会计容体, 凡是特定主体能够以贷币表现的经济活动都是会计对你像, +凡是能引起或导至价值

入门会计基础知识

入门会计基础知识

入门会计基础知识

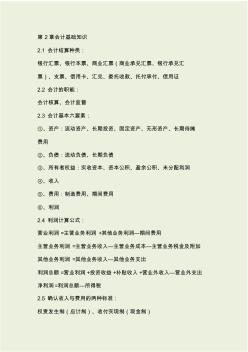

第 2章会计基础知识 2.1 会计结算种类: 银行汇票、银行本票、商业汇票(商业承兑汇票、银行承兑汇 票)、支票、信用卡、汇兑、委托收款、托付承付、信用证 2.2 会计的职能: 会计核算、会计监督 2.3 会计基本六要素: ①、资产:流动资产、长期投资、固定资产、无形资产、长期待摊 费用 ②、负债:流动负债、长期负债 ③、所有者权益:实收资本、资本公积、盈余公积、未分配利润 ④、收入 ⑤、费用:制造费用、期间费用 ⑥、利润 2.4 利润计算公式: 营业利润 =主营业务利润 +其他业务利润—期间费用 主营业务利润 =主营业务收入—主营业务成本—主营业务税金及附加 其他业务利润 =其他业务收入—其他业务支出 利润总额 =营业利润 +投资收益 +补贴收入 +营业外收入—营业外支出 净利润 =利润总额—所得税 2.5 确认收入与费用的两种标准: 权责发生制(应计制)、收付实现制(现金制) 2.6