审计局构成体制文献

崇川区审计局审计档案文件材料立卷-南通市崇川区审计局

崇川区审计局审计档案文件材料立卷-南通市崇川区审计局

崇川区审计局审计档案文件材料立卷-南通市崇川区审计局

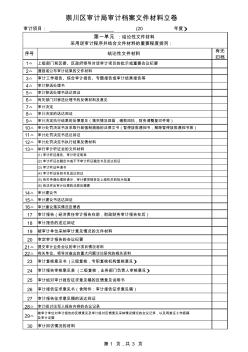

序号 结论性文件材料 有无 归档 1△ 上级部门和区委、区政府领导对该审计项目的批示或重要会议纪要 2△ 通报或公布审计结果的文件材料 3△ 审计工作报告、综合审计报告、专题报告或审计结果报告等 4△ 审计移送处理书 5△ 审计移送处理书送达回证 6△ 有关部门对移送处理书的反馈材料及意见 7△ 审计决定 8△ 审计决定的送达回证 9△ 审计决定执行结果的反馈意见(落实情况回函,缴款回执,财务调整复印件等) 10△ 审计处罚决定书及采取行政强制措施的法律文书(暂停拨款通知书,解除暂停拨款通知书等) 11△ 审计处罚决定书送达回证 12△ 审计处罚决定书执行结果反馈材料 13△ 举行审计听证会的文件材料 (1) 审计听证报告、审计听证笔录 (2) 审计听证会裁定书或不予审计听证裁定书及送达回证 (3) 审计听证申请书 (4) 审计听证告知书及送达回证 (5) 有关申请处理的请示,审计事项报告

审计局财政PPT模板

审计局财政PPT模板

审计局财政PPT模板

审计局财政PPT模板