委托外部加工材料审计文献

委托加工委托书

委托加工委托书

委托加工委托书

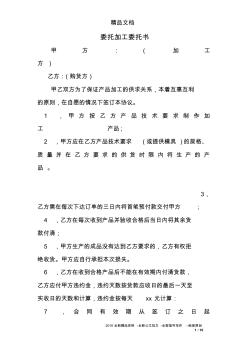

精品文档 2016 全新精品资料 -全新公文范文 -全程指导写作 –独家原创 1 / 10 委托加工委托书 甲 方 : ( 加 工 方 ) 乙方:(购货方) 甲乙双方为了保证产品加工的供求关系,本着互惠互利 的原则,在自愿的情况下签订本协议。 1 , 甲 方 按 乙 方 产 品 技 术 要 求 制 作 加 工 产品 ; 2 ,甲方应在乙方产品技术要求 (或提供模具 )的规格、 质 量 并 在 乙 方 要 求 的 供 货 时 限 内 将 生 产 的 产 品 。 3, 乙方需在每次下达订单的三日内将首笔预付款交付甲方 ; 4 ,乙方在每次收到产品并验收合格后当日内将其余货 款付清; 5 ,甲方生产的成品没有达到乙方要求的,乙方有权拒 绝收货。甲方应自行承担本次损失。 6 ,乙方在收到合格产品后不能在有效期内付清货款, 乙方应付甲方违约金,违约天数按货

材料检验委托书

材料检验委托书

材料检验委托书

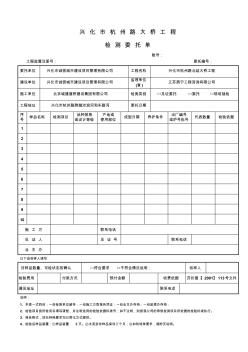

兴 化 市 杭 州 路 大 桥 工 程 检 测 委 托 单 账号: 工程监督注册号: 委托编号: 委托单位 兴化市诚信城市建设项目管理有限公司 工程名称 兴化市杭州路北延大桥工程 建设单位 兴化市诚信城市建设项目管理有限公司 监理单位 (章 ) 江苏燕宁工程咨询有限公司 施工单位 北京城建道桥建设集团有限公司 检测类别 □见证委托 □委托 □现场抽检 工程地址 兴化市杭州路跨越沧浪河和车路河 委托日期 序 号 样品名称 检测项目 品种规格 或设计等级 产地或 使用部位 成型日期 养护条件 出厂编号 或炉号批号 代表数量 检验依据 1 2 3 4 5 6 7 8 9 10 施 工 方 联系电话 见 证 人 见 证 号 联系电话 业 主 办 以下由收样人填写 对样品数量、可检状态的确认 □符合要求 □不符合情况说明: 收样人 检验费用 付款方式 预付金额 收费依据 苏价服