循环比较法文献

房地产评估之比较法

房地产评估之比较法

房地产评估之比较法

精心整理 页脚内容 比较法及其运用 要求 1. 熟悉比较法的含义; 2. 了解比较法的理论依据; 3. 掌握比较法适用的估价对象和条件; 4. 熟悉比较法估价的操作步骤; 5. 了解搜集大量交易实例的必要性; 6. 熟悉搜集交易实例的途径; 7. 掌握搜集交易实例的要求; 8. 了解建立交易实例库; 9. 了解选取可比实例的必要性; 10. 掌握选取可比实例的要求; 11. 熟悉建立比较基准; 12. 熟悉交易情况修正的含义; 13. 熟悉造成成交价格偏离正常比较价格的因素; 14. 掌握交易情况修正的方法; 15. 熟悉市场状况调整的含义; 16. 掌握市场状况调整的方法; 17. 熟悉房地产状况调整的含义; 18. 掌握房地产状况调整的内容; 19. 掌握房地产状况调整的思路; 20. 掌握房地产状况调整的方法; 21. 熟悉求取单个可比实例比准价格的方法; 22. 了解求取最终比准价

市场比较法计算表-住宅-

市场比较法计算表-住宅-

市场比较法计算表-住宅-

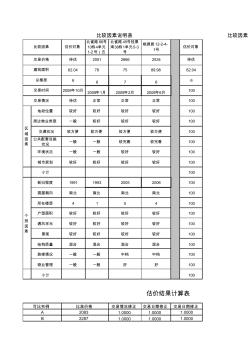

比较因素说明表 比较因素 估价对象 北雀路 86号 10栋4单元 1-2号(五 北雀路 45号桂景 湾38栋1单元5-3 号 桃源居 12-2-4- 1号 估价对象 待估 2051 2666 2534 待估 62.04 78 75 89.98 62.04 6 6 7 6 6 2009年10月 2009年1月 2009年2月 2008年6月 100 待估 正常 正常 正常 100 地段位置 较好 较好 较好 较好 100 周边物业类型 一般 较好 较好 较好 100 交通状况 较方便 较方便 较方便 较方便 100 公共配套设施 状况 一般 一般 较完善 较完善 100 环境状况 一般 一般 较好 较好 100 城市规划 较好 较好 较好 较好 100 小计 100 新旧程度 1991 1993 2005 2006 100 房屋朝向 南北 南北 南北 南北 100 所在楼层 4 1 5 4