通知全文

进一步明确新增建设用地

土地有偿使用费征收范围

新增建设用地为农用地和未利用地转为建设用地。新增建设用地土地有偿使用费,由市、县人民政府按照国土资源部或省、自治区、直辖市国土资源管理部门核定的当地实际新增建设用地面积、相应等别和征收标准缴纳。新增建设用地土地有偿使用费的征收范围为:土地利用总体规划确定的城市(含建制镇)建设用地范围内的新增建设用地(含村庄和集镇新增建设用地);在土地利用总体规划确定的城市(含建制镇)、村庄和集镇建设用地范围外单独选址、依法以出让等有偿使用方式取得的新增建设用地;在水利水电工程建设中,移民迁建用地占用城市(含建制镇)土地利用总体规划确定的经批准超出原建设用地面积的新增建设用地。

因违法批地、占用而实际发生的新增建设用地,应按照国土资源部认定的实际新增建设用地面积、相应等别和征收标准缴纳新增建设用地土地有偿使用费。

调整新增建设用地土地有偿使用费

征收等别和征收标准

从2007年1月1日起,新批准新增建设用地的土地有偿使用费征收标准在原有基础上提高1倍,提高后的新增建设用地土地有偿使用费征收标准详见附件1。同时,根据各地行政区划变动情况,相应细化新增建设用地土地有偿使用费征收等别,细化后的《新增建设用地土地有偿使用费征收等别》详见附件2。

今后,财政部将会同国土资源部根据国家土地调控政策需要,结合各地基准地价水平、耕地总量和人均耕地面积、社会经济发展水平等状况,适时调整新增建设用地土地有偿使用费征收等别和征收标准,并向全社会公布。

调整地方新增建设用地土地

有偿使用费分成管理方式

新增建设用地土地有偿使用费征收标准提高后,仍实行中央与地方30:70分成体制。同时,为加强对土地利用的调控,从2007年1月1日起,调整地方分成的新增建设用地土地有偿使用费管理方式。地方分成的70%部分,一律全额缴入省级(含省、自治区、直辖市、计划单列市,下同)国库。

四、加强新增建设用地土地有偿使用费征收管理 新增建设用地土地有偿使用费由国土资源部和各省、自治区、直辖市国土资源管理部门在办理用地审批手续时负责征收,由财政部门负责征收管理,由财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处(以下简称财政部驻各地财政监察专员办事处)以及省级财政部门共同负责监督解缴。

国土资源部和各省、自治区、直辖市国土资源管理部门在办理用地审批手续时,应当开具新增建设用地土地有偿使用费缴款通知书,通知申请办理新增建设用地审批手续的市、县人民政府在规定的时间内依法足额缴纳新增建设用地土地有偿使用费,同时将缴款通知书抄送财政部、财政部驻各地财政监察专员办事处以及省级财政部门备查。缴款通知书应明确新增建设用地的地类、面积、适用的征收等别、征收标准以及应缴纳的新增建设用地土地有偿使用费具体数额。

市、县人民政府在收到国土资源管理部门开具的缴款通知书后,应当及时通知市、县财政部门填写一份“一般缴款书”,将应当缴纳的新增建设用地土地有偿使用费全额就地缴入国库。市、县财政部门在缴款时,“一般缴款书”中收款单位栏填写“财政部门”,预算级次填写“中央和省级共享收入”,收款国库栏填写当地实际收纳款项的国库名称;填写预算科目时,30%填列政府收支分类科目103013301目“中央新增建设用地土地有偿使用费收入”科目,70%填列政府收支分类科目103013302目“地方新增建设用地土地有偿使用费收入”科目。国库部门办理缴库手续后,将加盖国库印章的“一般缴款书”第 四、五联退市、县财政部门。市、县财政部门将收到的“一般缴款书”第四、五联分别报送省级财政部门和财政部驻当地财政监察专员办事处备查。已经实施非税收入收缴管理制度改革的地方,新增建设用地土地有偿使用费的缴库方式,按照非税收入收缴管理制度改革的有关规定执行。市、县财政部门缴纳新增建设用地土地有偿使用费,可以从国有土地使用权出让收入等财政性资金中列支,并填列政府收支分类科目2120899项“其他土地使用权出让金支出”等相应科目。

国土资源部和各省、自治区、直辖市国土资源管理部门应当在收到市、县人民政府已足额缴纳新增建设用地土地有偿使用费的有效凭证后,再依法办理用地批准文件,并抄送财政部、财政部驻各地财政监察专员办事处以及省级财政部门。财政部驻各地财政监察专员办事处以及省级财政部门,要按照国土资源管理部门开具的新增建设用地土地有偿使用费缴款通知书、缴款凭证、用地批准文件等,抽查核实市、县人民政府是否及时足额缴纳新增建设用地土地有偿使用费,并按月做好与国库以及国土资源管理部门的对账工作,确保有关数据准确无误。

严禁市、县人民政府和有关部门将新增建设用地土地有偿使用费转嫁由用地单位缴纳。严禁在审批新增建设用地时采取“以租代征”等方式,逃避缴纳新增建设用地土地有偿使用费。市、县人民政府凡不按国家规定的等别和征收标准及时足额缴纳新增建设用地土地有偿使用费的,国土资源部和各省、自治区、直辖市国土资源管理部门一律不得办理用地审批手续和批准文件。任何地区、部门、单位和个人,均不得减免、缓缴、挤占、截留和挪用新增建设用地土地有偿使用费。

认真做好新增建设用地

土地有偿使用费清欠工作

国土资源管理部门和财政部门要加强新增建设用地土地有偿使用费征收工作,对于地方违反规定减免和欠缴新增建设用地土地有偿使用费的,要进行逐项清理,并限期追缴。其中:对于2004年《国务院关于深化改革严格土地管理的决定》(国发〔2004〕28号)发布后,各地违反规定减免和欠缴的,要在2006年12月31日前全部清缴完毕。2006年12月31日前清缴的新增建设用地土地有偿使用费,按照原有规定解缴入库;2006年12月31日以后清缴的新增建设用地土地有偿使用费,一律按照本通知第四条规定解缴入库。逾期未缴的,一律暂停审批该市、县下一年度新增建设用地指标,并按其滞纳金额及日期按日加收1‰的滞纳金。滞纳金随同清缴的新增建设用地土地有偿使用费一并按规定比例分别缴入中央和省级国库。拒不缴纳的,除了由国土资源部和各省、自治区、直辖市国土资源管理部门会同同级财政部门进行公示、暂停办理新的新增建设用地审批手续和下达该市、县下一年度新增建设用地指标、加收滞纳金以外,还应由财政部和省级财政部门在办理年终结算时予以相应抵扣。

改进和完善新增建设用地

土地有偿使用费使用管理

为提高新增建设用地土地有偿使用费使用效率,进一步改进和完善新增建设用地土地有偿使用费使用管理。从2007年1月1日起,中央分成的新增建设用地土地有偿使用费,由财政部会同国土资源部主要参照各地国土资源管理部门核实的截至上一年底基本农田面积和国家确定的土地开发整理重点任务分配给各省、自治区、直辖市、计划单列市,并向中西部地区和粮食主产区倾斜,专项用于基本农田建设和保护、土地整理、耕地开发等开支。各省、自治区、直辖市、计划单列市分成的部分,加上中央财政专项分配的新增建设用地土地有偿使用费,统一由省级财政部门会同国土资源管理部门,主要参照各地国土资源管理部门核实的截至上一年底基本农田面积、国家和省级确定的土地开发整理重点任务分配给市、县,专项用于基本农田建设和保护、土地整理、耕地开发等开支。

将政府收支分类科目212类“城乡社区事务”08款“国有土地使用权出让金支出”中的06项“耕地开发专项支出”科目,修改为12项“耕地开发专项支出”科目,增设13项“基本农田建设和保护支出”、14项“土地整理支出”科目,分别反映新增建设用地土地有偿使用费用于上述各项支出情况。

强化新增建设用地

土地有偿使用费收支管理监督检查

省级财政部门以及财政部驻各地财政监察专员办事处要加强对新增建设用地土地有偿使用费管理的监督检查,建立定期检查制度。国土资源管理部门要建立新增建设用地和基本农田保有量监督检查制度,充分运用航空、遥感等技术方法和手段,核实当年新增建设用地面积和耕地面积,强化新增建设用地土地有偿使用费征收管理与监督。对未依法办理农用地审批、未利用地转用审批、“以租代征”和未批先用等违法批地、用地行为占用土地的,不按规定及时足额解缴新增建设用地土地有偿使用费的,以及擅自减免、缓缴、截留、挤占、挪用新增建设用地土地有偿使用费的,要严格按照《土地管理法》以及《财政违法行为处罚处分条例》(国务院令第427号)等有关法律法规规定进行处理,按日加收滞纳金,并依法追究有关责任人的责任。

各地收到本通知后,要严格按照本通知规定,抓紧做好相关工作。此前有关规定凡与本通知规定不一致的,一律以本通知规定为准。

新增建设用地土地有偿使用费

新增建设用地土地有偿使用费

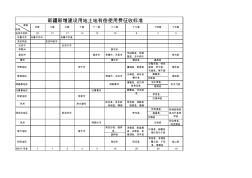

新疆新增建设用地土地有偿使用费征收标准

新疆新增建设用地土地有偿使用费征收标准