盈余公积账户文献

资本公积、盈余公积、未分配利润转增资本、相关个人所得税及土地、房地产投资涉税政策汇总

资本公积、盈余公积、未分配利润转增资本、相关个人所得税及土地、房地产投资涉税政策汇总

资本公积、盈余公积、未分配利润转增资本、相关个人所得税及土地、房地产投资涉税政策汇总

关于个人土地、房地产投资涉税政策 一、土地增值税: 1、根据 1993 年 12 月 12 日发布的国务院令【 1993】第 138 号“中华人民共和国土地增 值税暂行条例” 第二条: 转让国有土地使用权、 地上建筑物及其附着物并取得收入的单位和 个

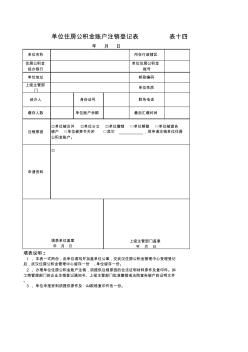

单位住房公积金账户注销登记表

单位住房公积金账户注销登记表

单位住房公积金账户注销登记表

单位名称 所在行政辖区 住房公积金 经办银行 单位住房公积金 账号 单位地址 邮政编码 上级主管部 门 单位性质 经办人 身份证号 缴存人数 单位账户余额 最后汇缴时间 注销原因 填表说明: 单位住房公积金账户注销登记表 表十四 年 月 日 联系电话 3 、单位申报资料须提供原件及 A4规格复印件各一份。 填表单位盖章 年 月 日 上级主管部门盖章 年 月 日 1 、本表一式两份,由单位填写并加盖单位公章,交武汉住房公积金管理中心受理登记 后,武汉住房公积金管理中心留存一份 ,单位留存一份。 2 、办理单位住房公积金账户注销,须提供注销原因的合法证明材料原件及复印件。如 工商管理部门的企业注销登记通知书、上级主管部门批准撤销或法院宣告破产的证明文件 。 口单位被合并 口单位分立 口单位撤销 □单位解散 □单位被宣告 破产 □单位被责令关闭