中国税收实务文献

浅谈中国税收

浅谈中国税收

浅谈中国税收

浅谈中国税收 国贸 0801 邵建华 以下是最近两则关于税收的新闻: 自 2011年 1月 1日起,对 1.6升及以下排量乘用车统一按 10%的税率征收车 辆购置税。看到这个通知, 想必想要买车的朋友都是心中一紧。 在过去的一年中 (也就是 2010 年),为了应对国际金融危机对汽车行业的冲击,振兴汽车产业, 车辆购置税一度被调整为 7.5%,现在又被调整为 10%。 从 2009年 1月 1日起,对成品油生产企业在生产成品油过程中,作为燃料、 动力及原料消耗掉的自产成品油, 免征消费税。对用于其他用途或直接对外销售 的成品油照章征收消费税。 从 2009年 1 月 1日到本通知下发前,成品油生产企业生产自用油已经缴纳 的消费税,符合上述免税规定的,予以退还。 对于广大的地方性炼油厂,这一免征消费税的举措,可使自产燃料油部分减 少税收成本,提高他们使用自产燃料油的积极性,减少对进口燃料油的

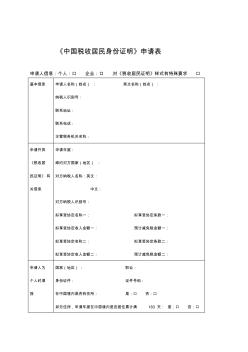

中国税收居民身份证明申请表

中国税收居民身份证明申请表

中国税收居民身份证明申请表

《中国税收居民身份证明》申请表 申请人信息:个人:口 企业:口 对《税收居民证明》样式有特殊要求 口 基本信息 申请人名称(姓名) : 英文名称(姓名) : 纳税人识别号: 联系地址: 联系电话: 主管税务机关名称: 申请开具 《税收居 民证明》有 关信息 申请年度: 缔约对方国家(地区) : 对方纳税人名称:英文: 中文: 对方纳税人识别号: 拟享受协定名称一: 拟享受协定条款一: 拟享受协定收入金额一: 预计减免税金额一: 拟享受协定名称二: 拟享受协定条款二: 拟享受协定收入金额二: 预计减免税金额二: 申请人为 个人时填 报 国家(地区): 职业: 身份证件: 证件号码: 在中国境内是否有住所: 是:口 否:口 如无住所,申请年度在中国境内是否居住累计满 183 天: 是:口 否:口 现居住住址: 在中国境内居住满 183 天的年度是否连续满 6 年(含 6 年):是:口 否:口