中国台湾工程造价管理简介文献

工程造价管理(本科)专业简介

工程造价管理(本科)专业简介

工程造价管理(本科)专业简介

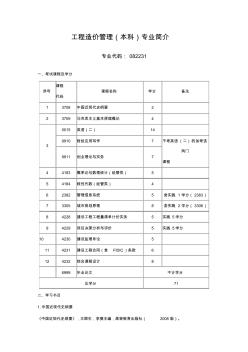

工程造价管理(本科)专业简介 专业代码: 082231 一、考试课程及学分 序号 课程 代码 课程名称 学分 备注 1 3708 中国近现代史纲要 2 2 3709 马克思主义基本原理概论 4 3 0015 英语(二) 14 9910 财经应用写作 7 不考英语(二)的加考该 两门 课程 9911 创业理论与实务 7 4 4183 概率论与数理统计(经管类) 5 5 4184 线性代数(经管类) 4 6 2382 管理信息系统 5 含实践 1 学分( 2383) 7 3305 城市规划原理 8 含实践 2 学分( 3306) 8 4228 建设工程工程量清单计价实务 5 实践 5学分 9 4229 项目决策分析与评价 5 实践 5学分 10 4230 建设监理导论 5 11 4231 建设工程合同(含 FIDIC)条款 6 12 4232 综合课程设计 8 6999

香港工务工程造价管理简介

香港工务工程造价管理简介

香港工务工程造价管理简介

香港面积约1,098平方公里。截至1999年年底,总人口有六百九十七万人。由于地少人多,对房屋及各类相应设施的需求极为殷切。香港特别行政区政府在1997~2001年这4年内,用于工务