直接费用比例法文献

浅谈工程直接费用定额在成本管理中的运用

浅谈工程直接费用定额在成本管理中的运用

浅谈工程直接费用定额在成本管理中的运用

随着新疆跨越式大发展、大建设的日益加速,疆外优势建筑施工企业纷纷抢占西部市场,作为新疆的建筑企业,必须要加快以市场为导向的改革进程,提升企业的综合竞争能力。力求使企业获得尽可能多的利润。降低成本是企业管理的永恒主题,在市场经

工程直接费计算题

工程直接费计算题

工程直接费计算题

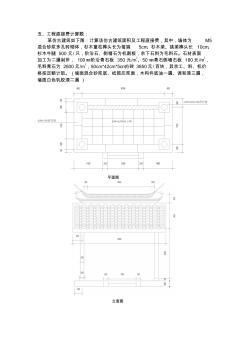

五、工程直接费计算题: 某仿古建筑如下图:计算该仿古建筑面积及工程直接费,其中,墙体为 M5 混合砂浆多孔砖砌体,杉木童柱榫头长为每端 5cm、杉木梁、挑梁榫头长 10cm、 杉木牛腿 500元 /只,阶沿石、侧塘石为机割板,余下石料为毛料石。石材表面 加工为二遍剁斧, 100㎜阶沿青石板 350元/m2、50 ㎜青石侧塘石板 180元 /m2, 毛料青石为 2800元/m3,50cm*42cm*5cm方砖 3850元 /百块,其余工、料、机价 格按定额计取。 (墙面混合砂浆底、纸筋灰浆面,木构件底油一遍、调和漆三遍, 墙面白色乳胶漆二遍 ) 平面图 立面图 剖面图 详图 ○A 三、定额套用与换算: (计算式 ) ⑴ 1-57H 栽植φ15银杏 (带土球三类土 ) 换算后基价 =322.4×1.34+7.8+199.41=639.23 元 /10 株 换算后基价 =530+322.4