在建工程审计在建工程审计的程序文献

在建工程审计程序

在建工程审计程序

在建工程审计程序

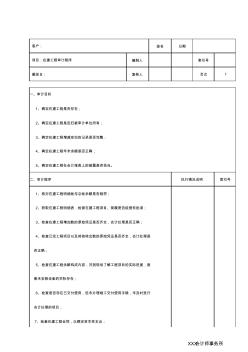

客户: 签名 日期 项目:在建工程审计程序 编制人 索引号 截至日: 复核人 页次 1 一、审计目标 1、确定在建工程是否存在; 2、确定在建工程是否归被审计单位所有; 3、确定在建工程增减变动的记录是否完整; 4、确定在建工程年末余额是否正确; 5、确定在建工程在会计报表上的披露是否恰当。 二、审计程序 执行情况说明 索引号 1、核对在建工程明细帐与总帐余额是否相符; 2、获取在建工程明细表,检查在建工程项目、规模是否经授权批准; 3、检查在建工程增加数的原始凭证是否齐全,会计处理是否正确; 4、检查已完工程项目以及其他转出数的原始凭证是否齐全,会计处理是 否正确; 5、检查在建工程余额构成内容,并到现场了解工程项目的实际进度,查 看未安装设备的实际存在;

在建工程审计

在建工程审计

在建工程审计

在建工程审计 (一) 在建工程审计概述 在建工程,是指尚未交付使用的固定资产建筑工程和安装工程,包括自营工程、出 包工程、设备安装工程。在建工程审计要点是:审查工程完工结转工程实际成本的 情况。审查确认工程报废和毁损、试运转业务、工程借款费用核算和缴纳固定资产 投资方向调节税的合法性,查明乱挤或记错工程成本及相关帐户的情况,审查确证 工程成本结转和借款费用资本化的截止日的正确性。 (二) 在建工程的审计目标 在建工程的审计目标一般包括:确定资产负债表中记录的在建工程是否存在;确定 所有应记录的在建工程是否均已记录;确定记录的在建工程是否由审计单位拥有或 控制;确定在建工程是否以恰当的金额包括在资产负债表中,与之相关的计价调整 已恰当记录;确定在建工程是否已按照企业会计准则的规定在财务报告中作出恰当 列报。 (三) 在建工程审计的主要内容 1. 在建工程是否真实存在,并为企业所实际拥有; 2