最新税收政策下企业所得税汇算清缴技巧与填报方法文献

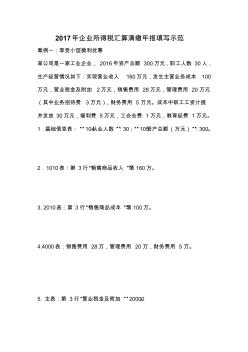

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范 案例一:享受小型微利优惠 某公司是一家工业企业, 2016年资产总额 300万元,职工人数 30人, 生产经营情况如下:实现营业收入 160万元,发生主营业务成本 100 万元,营业税金及附加 2万元,销售费用 28万元,管理费用 20万元 (其中业务招待费 3万元),财务费用 5 万元。成本中职工工资计提 并发放 30万元,福利费 5万元,工会会费 1万元,教育经费 1万元。 1.基础信息表:“104从业人数 ”:30;“105资产总额(万元)”:300。 2.1010表:第 3行“销售商品收入 ”填 160万。 3. 2010表:第 3行“销售商品成本 ”填 100万。 4.4000表:销售费用 28万,管理费用 20万,财务费用 5 万。 5. 主表:第 3行“营业税金及附加 ”20000。 6. 5000表:第 15行“业务招待费支出 ”“

水电施工企业所得税汇算清缴中收入的确认初探

水电施工企业所得税汇算清缴中收入的确认初探

水电施工企业所得税汇算清缴中收入的确认初探

企业所得税汇算清缴是企业向国家照章纳税的义务,而企业收入的确认涉及到企业会计利润和应税所得额。本文就企业所得税在收入方面会计与税法的差异形成原因、以及所得税额的确认和汇算清缴工作中的收入确认应注意的问题进行了初步的探讨。